Криптовалютные биржи значительно эволюционировали со времен Mt. GOx – когда-то крупнейшая в мире биржа биткойнов. Криптобиржи в наше время очень сложны, с продвинутой безопасностью, торговыми функциями и даже самостоятельным доступом к децентрализованным биржам.

Однако эти улучшения на централизованных и децентрализованных биржах должны устранить значительные узкие места с ликвидностью. Закрытый характер различных централизованных торговых площадок приводит к фрагментации ликвидности, в то время как децентрализованные биржи вводят уникальные ограничения, которые негативно сказываются на трейдерах.

Проблемы, с которыми сталкивается глобальная криптоликвидность, вдохновили такие биржи, как Бычий к инновационной торговой технологии, которая может предложить более узкие спреды и более надежную глубину.

Проблема ликвидности на криптобиржах

Ликвидность относится к легкости, с которой инвестор может купить или продать актив без изменения рыночной цены актива. Эта степень простоты является прямым результатом активности покупателей и продавцов на торговой площадке.

На рынке криптовалют ликвидность фрагментирована между различными платформами, что делает практически невозможным определение глобальных цен. Например, спотовая цена биткойна обычно различается на разных биржах в данный момент времени. Таким образом, поскольку эти биржи не связаны между собой, процесс определения цены происходит на отдельных платформах.

На традиционных рынках истинное ценообразование возможно, поскольку глобальная ликвидность агрегируется в одном торговом центре, таком как Nasdaq. На рынке криптовалют биржи удовлетворяют потребности инвесторов в ликвидности с помощью различных механизмов.

Централизованные биржи

Централизованные биржи используют модель, основанную на найме маркет-мейкеров. Маркет-мейкеры котируют цены спроса и предложения в книге заказов актива в течение дня. Цель состоит в том, чтобы поощрять активную торговлю и обеспечивать узкие спреды для трейдеров. Тем не менее, эта сильная зависимость от маркет-мейкеров создает уникальную проблему.

Только горстка маркет-мейкеров институционального уровня готов взять на себя технические риски и риски волатильности, связанные с криптовалютными рынками. Централизованным биржам обычно приходится конкурировать за ограниченную ликвидность с доступными маркет-мейкерами. Это приводит к нарушению ликвидности и повышению волатильности, особенно во время пиковых торговых нагрузок.

Учреждения, погружающиеся в рынок криптовалют, должны использовать несколько инструментов для поиска лучших цен на нескольких биржах. Строгий процесс доступа к глубокой криптоликвидности является основным препятствием для более широкого институционального принятия. При нынешнем подходе централизованные криптобиржи не могут достичь стандартов ликвидности, необходимых для обслуживания институциональных торговых центров, ежедневно торгующих сотнями миллиардов долларов.

Децентрализованные обмены

Децентрализованные биржи используют уникальный подход к решению проблемы ликвидности. Модель автоматизированного маркет-мейкинга (AMM), впервые предложенная DEX, заменяет традиционных маркет-мейкеров поставщиками ликвидности (LP). Поставщики ликвидности получают часть комиссии за транзакцию по каждой сделке и дополнительные стимулы от токенов управления протоколом.

Однако децентрализованная модель без разрешений, используемая DEX, создает уникальный набор проблем. Во-первых, их внутренняя архитектура снижает пропускную способность и не подходит для высокочастотной торговли. Во-вторых, в целом отсутствует глубина рынка по сравнению с созданием рынка на централизованных платформах. Поставщики ликвидности признают проблемы волатильности и безопасности, связанные с DeFi, и используют ограниченный капитал на основе своих соответствующих профилей рисков. Кроме того, DEX сталкиваются с постоянной борьбой за сохранение ликвидности, поскольку большинство провайдеров используют наемный капитал и будут немедленно вывести средства к конкурентам, которые предлагают самую высокую краткосрочную прибыль.

Общее отсутствие глубины рынка в основном способствует фрагментации ликвидности, увеличению проскальзывания цен для трейдеров и резким колебаниям доступной ликвидности в периоды пиковой волатильности рынка. Эти узкие места затрудняют для участников рынка расчет рисков привлечения, что обескураживает институциональных инвесторов.

Второй проблемой, с которой сталкиваются AMM, является повышенный риск опережающих атак, широко известных как извлекаемая ценность майнера (MEV). В этом редком недостатке для трейдеров прозрачность блокчейна позволяет опытным разработчикам опережать транзакцию трейдера, создавая аналогичную транзакцию, которая увеличивает обменную стоимость и приносит прибыль разработчику.

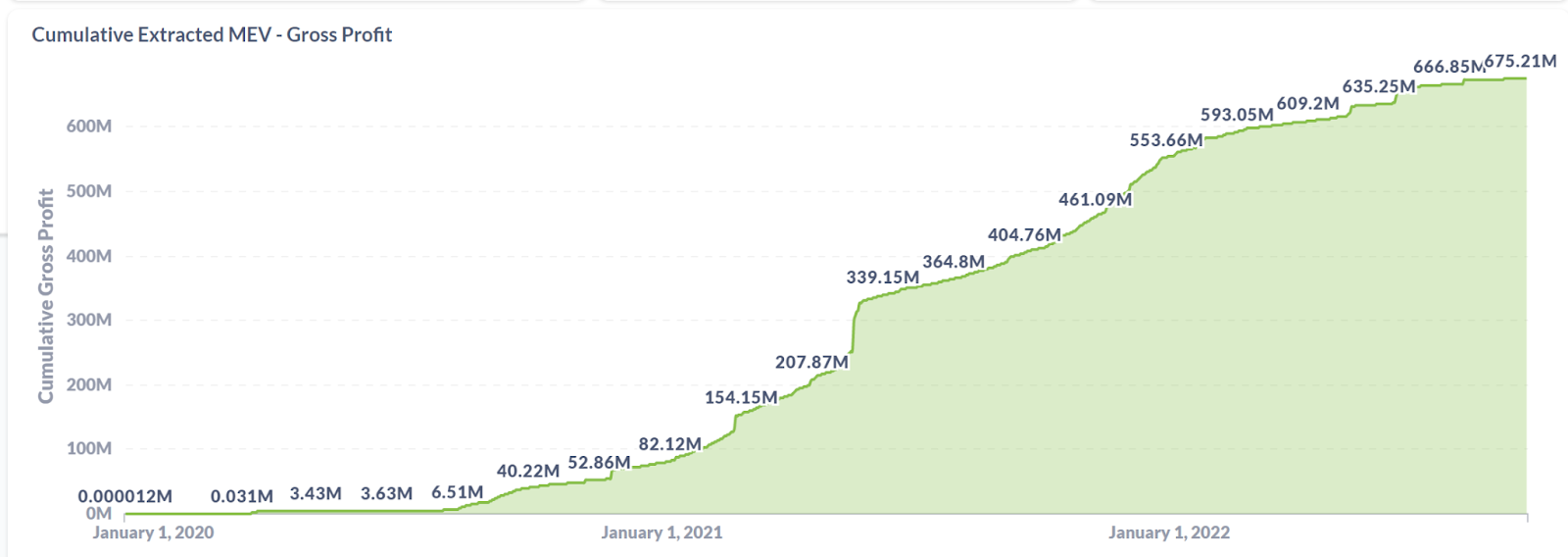

Лазейка MEV, выполняемая с помощью ботов, приводит к увеличению проскальзывания или увеличению комиссий трейдеров за доступ к ликвидности в сети. Согласно данным Flashbots Explorer, общая стоимость извлеченных MEV в настоящее время составляет более 670 миллионов долларов за последние три года.

AMM решают проблему отсутствия достаточной ликвидности, внедряя инновационные способы привлечения большего количества поставщиков ликвидности. Одна инновация от Кривая Финансы включает в себя привязку профиля ликвидности протокола к его токену управления и требование, чтобы другие протоколы приобретали как можно больше токенов, чтобы влиять на распределение ликвидности и вознаграждения. Эта модель представила так называемую «Кривые войны», что принесло больше ликвидности и наемного капитала.

Между тем, трейдеры несут на себе основную тяжесть этих «войн», поскольку они платят более высокие сборы, взимаемые держателями управляющих токенов и контролирующими протоколами, стремящимися получить максимально возможную доходность. Опора на порочные стимулы для привлечения и поддержания ликвидности в сети делает этот подход неблагоприятным для трейдеров и класса институциональных инвесторов, которые необходимы рынку криптовалют для достижения массового принятия.

Новый подход к решению проблемы ликвидности криптобиржи

Для решения текущих проблем с ликвидностью, с которыми сталкивается рынок криптовалют, требуется свежий взгляд. Идеальное решение позволит биржам обеспечить большую глубину рынка и повышенную уверенность, а также предоставить трейдерам наилучшую биржевую стоимость.

Бычий является одной из первых бирж, внедривших технологию AMM в централизованную книгу ордеров, открывая беспрецедентную ликвидность без ущерба для производительности. Bullish использует новое решение, называемое инструкциями AMM, которое обеспечивает большую глубину книги ордеров и более узкие спреды, что делает его одной из самых эффективных платформ для исполнения через .

Бычий подход сочетает производительность и соответствие централизованных бирж с профилем ликвидности децентрализованных бирж. Результатом является радикальное улучшение глобальной криптоликвидности и платформа институционального уровня, предназначенная для ускорения внедрения цифровых активов.

Этот контент спонсируется Бычий.

Получайте самые свежие новости о криптовалюте и аналитические данные, которые каждый вечер доставляют на ваш почтовый ящик. Подпишитесь на бесплатную рассылку Blockworks сейчас.

Джон Ли Куигли

Джон Ли КуиглиДжон и его команда агентства Adaptive Analysis гордятся тем, что помогают технологическим предприятиям преуспеть в их усилиях по контент-маркетингу. Обладая более чем пятилетним опытом работы в области маркетинга и финансовых технологий, Джон помог бесчисленному количеству предприятий вырасти и оптимизировать свое цифровое присутствие с помощью таких услуг, как связи с общественностью, производство и продвижение контента, исследования и SEO.

Источник: https://blockworks.co/news/can-we-solve-the-crypto-exchange-liquidity-problem/