Несмотря на все усилия, правительствам европейских стран пока не удалось обуздать инфляцию в этом году. Вторжение России в Украину стало той искрой, которая, наконец, спровоцировала кризис, назревавший с начала пандемии COVID-19 в 2020 году.

В июне страны-члены ЕС опубликовали свой индекс потребительских цен (ИПЦ), показывающий, что цены значительно выросли по сравнению с данными, опубликованными в июне. Испания зафиксировала рост ИПЦ на 10.8%, а Бельгия отстала от него на 10.4%. В Австрии и Португалии индекс потребительских цен увеличился на 9.3% и 9.1%, а в Германии и Италии — на 8.5% и 8.4%. ИПЦ во Франции вырос на 6.1% по сравнению с июньскими данными.

Для борьбы с растущей инфляцией Европейский центральный банк (ЕЦБ) повысил три ключевые процентные ставки на 50 базисных пунктов. Процентная ставка по основным вариантам рефинансирования и процентные ставки по маржинальному кредиту были увеличены до 0.50% и 0.75%, что делает ЕЦБ впервые с 2011 года, когда ЕЦБ повысил ставки.

Кристин Лагард, президент ЕЦБ, заявила, что более высокие процентные ставки окажут понижательное давление на цены и помогут ЕЦБ снизить инфляцию до 2%. Однако план Лагард сработает только «при отсутствии новых сбоев», при стабилизации цен на энергию и устранении узких мест в поставках.

Пока что быстро падающие реальные ставки создают только проблемы для еврозоны. В связи с быстрым приближением зимы цены на энергоносители в ЕС начинают значительно расти, при этом некоторые страны активно планируют периодические отключения электроэнергии в течение осени и зимы.

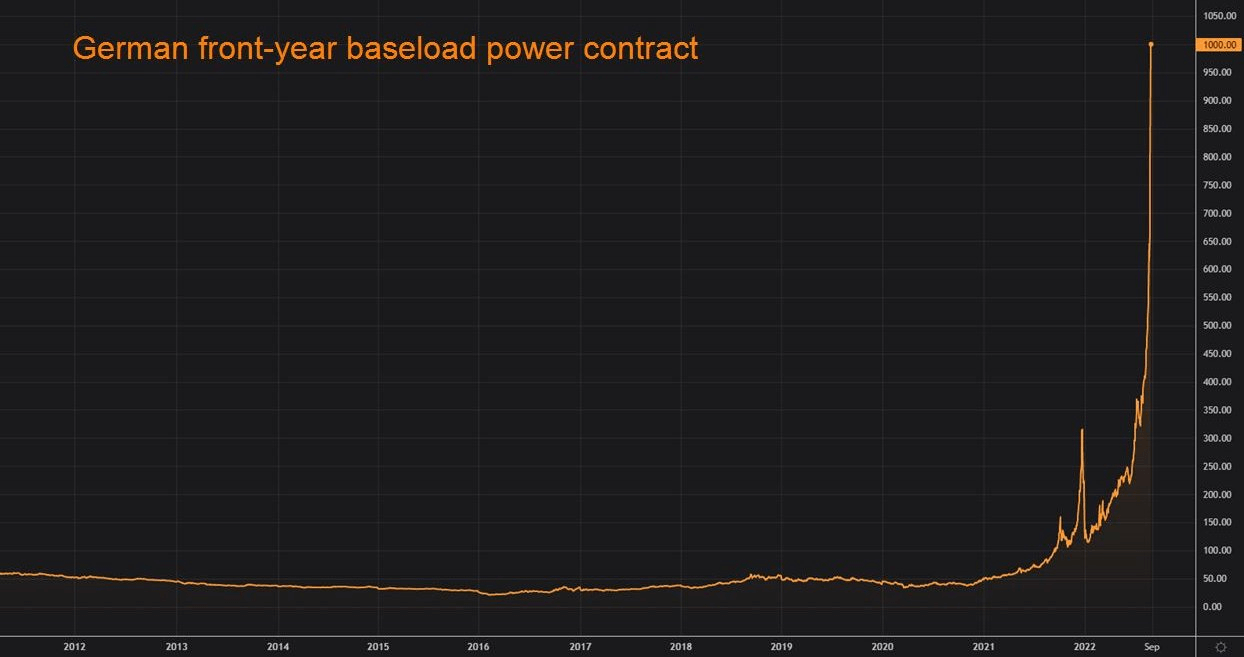

В Германии и Франции цены за мегаватт-час выросли в 10 раз по сравнению с прошлым годом, а другие страны готовятся к повышению, которое к концу зимы может превысить 1,000%.

Экономисты предупреждают, что дефицит энергии может привести к закрытию заводов и банкротству малых предприятий, неспособных нести расходы на электроэнергию.

Хотя многие считают, что окончание войны на Украине положит конец энергетическому кризису в Европе, существует множество других действующих факторов, которые могут продлить кризис далеко за пределы войны.

Зависимость Европы от российского природного газа привела к прекращению производства атомной энергии в регионе. Это сокращение использования ядерной энергии больше всего ударило по Франции, поскольку 31 из 57 ее ядерных реакторов остановились из-за аварийного обслуживания. С начала года Франция импортировала энергию рекордные 102 дня. Для сравнения, в период с 2014 по 2016 год страна не импортировала энергию.

Стремление ЕС к зеленой энергии также заставило многие страны отключить свои угольные электростанции и перейти на природный газ или возобновляемые источники энергии, такие как солнечная энергия или ветер. Больше всего это ощущалось в Германии, где усилия местных властей по снижению зависимости от загрязняющих окружающую среду источников энергии могли иметь неприятные последствия. Поскольку мало других стран так зависят от российского газа, как Германия, стране теперь приходится справляться с последствиями роста цен на энергоносители и их влиянием на экономику.

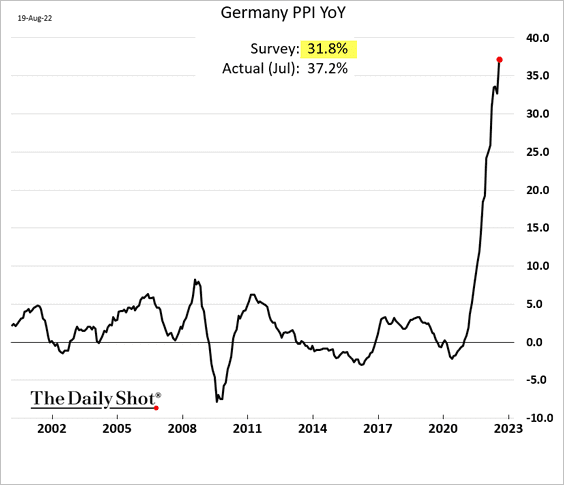

Индекс цен производителей Германии (PPI) вырос на 33% в июле и, как ожидается, будет расти по мере приближения зимы. Каждое повышение индекса цен производителей влияет на производителей и потребителей — рост производственных затрат снижает конкурентоспособность местных производителей и сокращает их прибыль. Напротив, потребители несут растущую стоимость конечного продукта. Постоянно растущие PPI и CPI даже побудили немецкие профсоюзы призвать к повышению заработной платы по всему штату на 8%, что, как предупреждали многие экономисты, может еще больше усугубить инфляцию.

Тем временем попытки ЕЦБ бороться с инфляцией в южных странах-членах привели к еще большему ущербу для евро.

В июле ЕЦБ показал, его новый план по ограничению стоимости заимствований в Италии, Испании, Португалии и Греции путем покупки государственных облигаций этих стран, если доходность их долга вырастет слишком сильно. Данные, опубликованные ранее в этом месяце, показали, что ЕЦБ развернуть 17.3 млрд евро на покупку облигаций южных членов ЕС. Долг был куплен за счет средств от погашения долга в его существующих облигационных холдингах. Официальная статистика показывает, что чистые активы ЕЦБ в немецких, французских и голландских облигациях за последние два месяца сократились на 18.9 млрд евро.

Чтобы облегчить свою агрессивную покупку облигаций, ЕЦБ разделил ЕС на три категории: доноры, включающие Германию, Францию и Нидерланды, и получатели, включающие Италию, Испанию, Португалию, Грецию и нейтральные страны.

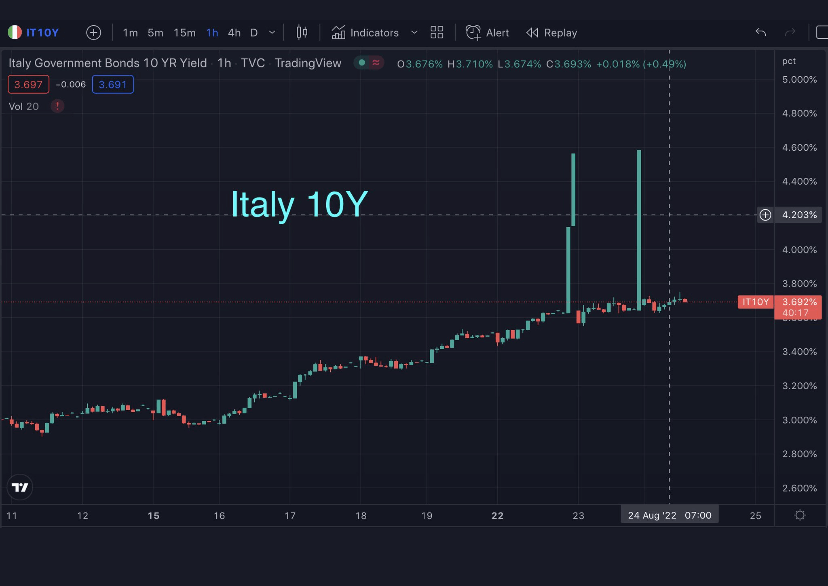

В банке заявили, что финансовая раздробленность между этими категориями вынудила его активизировать эти покупки. Когда ЕЦБ объявил о плане, спрэд BTP-Bund достиг двухлетнего максимума в 250 базисных пунктов.

Спрэд BTP-Bund представляет собой разницу между доходностью 10-летних государственных облигаций Италии (BTP) и 10-летних облигаций Германии (Бунды). Покупке облигаций удалось сократить эту разницу до 183 базисных пунктов, но через месяц она снова выросла до 229 пунктов, поскольку политическая нестабильность в Италии поставила под вопрос экономическую стабильность страны.

Важность спреда BTP-Bund заключается в позиции Германии. Долг Германии исторически считался безрисковым эталоном, с которым сравнивали весь долг ЕС. Тем не менее, стремительный рост инфляции и надвигающийся дефицит энергоносителей, ожидаемый зимой, могут изменить рейтинг Германии как безрискового эталона суверенного долга в Европе и вызвать большую волатильность на вторичном рынке облигаций.

Многие банки и учреждения ставят под сомнение как эффективность, так и законность вмешательства ЕЦБ в Италии. Агрессивная покупка облигаций пресекла любые попытки стабилизировать инфляцию в стране.

Между тем, рост доходности облигаций может привести к дефолту членов ЕС и гиперинфляции. Поскольку все члены ЕС используют одну и ту же валюту, гиперинфляция евро в одном государстве-члене может привести к тому, что остальные испытают аналогичную волатильность.

Это делает ЕЦБ покупателем последней инстанции для большей части европейского рынка облигаций, поскольку центральный банк будет бороться, чтобы предотвратить дефолт своих членов. ЕЦБ потребуется напечатать больше денег для финансирования этих покупок облигаций, если долг в его существующих облигациях не будет погашен вовремя. Однако увеличение темпов печатания новых евро мало что сделает для сдерживания растущей инфляции в Европе.

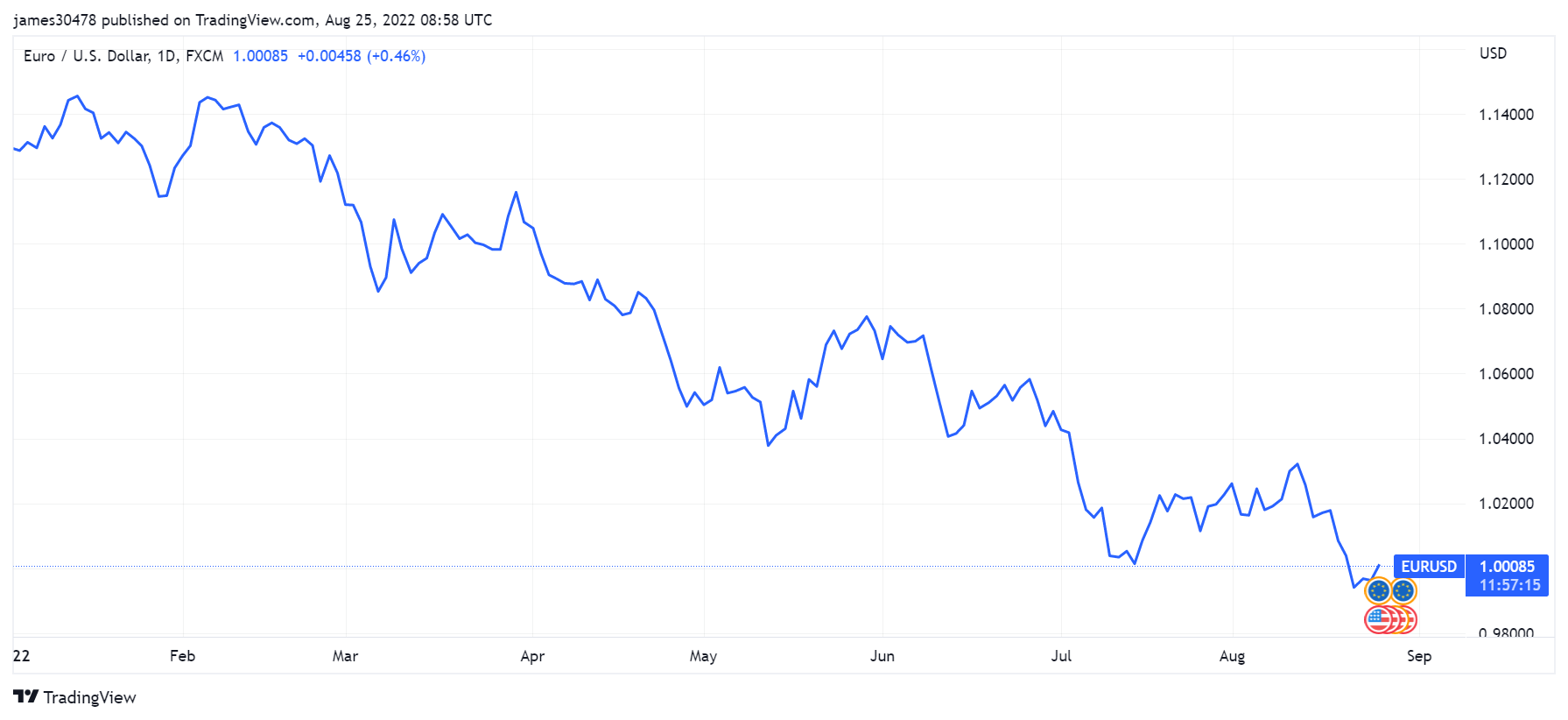

Евро, вторая по величине валюта в мире по рыночной капитализации, с начала года потерял 16% своей стоимости по отношению к доллару США. Он также упал ниже паритета по отношению к доллару США во второй раз в этом году.

Если Федеральная резервная система продолжит повышать ставки, а ЕЦБ продолжит покупать долговые обязательства Европы, эта тенденция к снижению может продолжиться в ближайшие месяцы и еще больше усугубить рост цен на энергоносители и продукты питания.

Исторически сложилось так, что во времена рецессии люди стекались к твердым и дефицитным активам, выбирая материальные инвестиции, такие как товары, земля и недвижимость. Если рецессия ударит по Европе в полную силу, мы можем увидеть приток денег на крипторынок, особенно биткойн. Репутация Биткойна как актива-убежища может сделать его привлекательным как для долгосрочных инвестиций, так и в качестве средства сбережения. Недавние попытки правительств России и Ирана ввести криптовалюты в качестве платежного средства могут привести к тому, что другие страны последуют их примеру. Расширение внедрения может в конечном итоге привести к тому, что крупные региональные производители газа и энергии потребуют платежей в криптовалюте, если евро останется на своем нынешнем пути.

Источник: https://cryptoslate.com/european-sovereign-debt-crisis-2-0/