Период между текущим моментом и концом года знаменует исторически последний бычий отрезок года для акций США, особенно непосредственно перед и после Рождества. Вопрос для инвесторов заключается в том, будут ли благоприятные сезонные факторы перевешиваться экономическими фундаментальными факторами.

Импульс к ажиотажным акциям в конце года, кажется, только усиливается теперь, когда S&P 500

SPX,

вырос на 12.6% по сравнению с минимумом октября, чему способствовали более высокие, чем ожидалось, отчеты об инфляции за последний месяц и дружественные к бизнесу республиканцы. узкая победа дома.

Dow Industrials

DJIA,

подскочили почти на 20% по сравнению с минимумом в конце сентября, на пороге порога, выход из медвежьего рынка, в то время как Nasdaq Composite продемонстрировал средние результаты, поскольку инвесторы остаются в выжидательной позиции в отношении декабрьского решения Федеральной резервной системы по процентной ставке, дальнейших данных по инфляции и геополитических рисков за рубежом.

Основные индексы зафиксировали рост на сокращенной из-за праздников неделе Благодарения: Dow вырос на 1.8%, S&P 500 — на 1.5%, а Nasdaq Composite — на 0.7%.

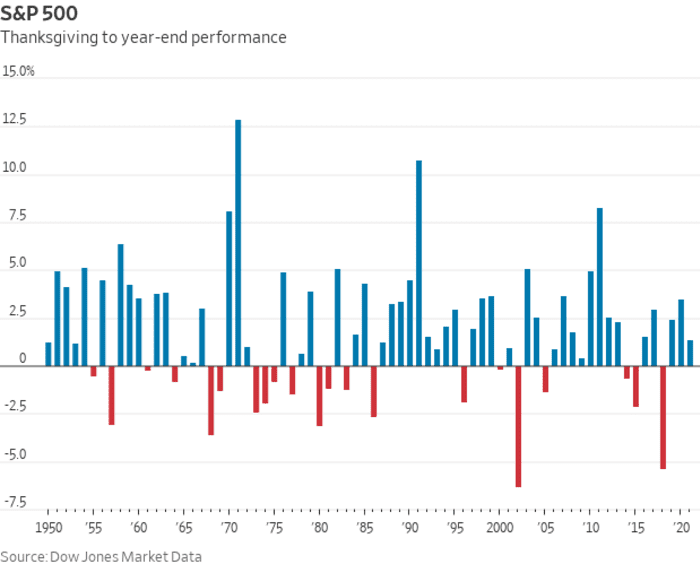

А еще есть сезонный попутный ветер в конце года. Согласно рыночным данным Dow Jones, индекс S&P 500 рос в течение 71% времени с Дня благодарения до конца года, основываясь на цифрах, восходящих к 1950 году. . Такие данные могут служить приблизительным ориентиром для инвесторов, но не являются гарантией доходности в данном году, как показано красными линиями на приведенной ниже диаграмме.

Рыночные данные Dow Jones

И эта благоприятная сезонная картина может столкнуться с опасениями, что 2023 год может привести к стагфляции: худшему из всех возможных экономических результатов, к которому инвесторам будет трудно подготовиться. Стагфляция определяется как период медленного экономического роста плюс устойчиво высокая инфляция, динамика, которая, возможно, уже наблюдается в США.

Предупреждения о возможной глубокой рецессии в США регулярно появляются на рынке облигаций, где широко отслеживаемый спред между 2-

TMUBMUSD02Y,

и доходность 10-летних казначейских облигаций

TMUBMUSD10Y,

остается около минус 80 базисных пунктов — это означает, что ставка по 10-летним облигациям почти на 0.8 процентного пункта ниже доходности по 2-летним облигациям. Кривая на прошлой неделе достигла своего наиболее глубоко перевернутый с 1981 г.. Такие инверсии рассматриваются как надежный индикатор рецессии.

рост в США стал положительным в третьем квартале, и инфляция, по-видимому, снижается, исходя из Октябрьский индекс потребительских цен в котором годовая основная ставка упала до 7.7% с 8.2% ранее. Тем не менее рост цен происходит недостаточно быстро, чтобы Федеральная резервная система полностью отказалась от агрессивного повышения ставок, что может привести к спаду в крупнейшей экономике мира.

«Сложной частью для инвесторов в сценарии стагфляции будет путаница с тем, куда инвестировать», — сказал Марк Нойман, основатель базирующейся в Атланте компании. Ограниченный капитал и создатель Индекс сирот ESG который отслеживает акции с совокупной рыночной капитализацией в 3 триллиона долларов.

Это отход от рыночных тенденций, которые преобладали на протяжении большей части этого года, и «частично связано с экстремальной позицией инвесторов в этих сделках, вызванной страхом упустить [на] ралли в конце года», — сказал Джейсон Драхо, глава распределение активов для Северной и Южной Америки в UBS Global Wealth Management.

Добавление к бычьему настрою акций в прошлом месяце было более сильным, чем ожидалось, в октябре. Розничные продажи плюс слабее, чем ожидалось отчет о ценах производителя, оба из которых показывают, что «экономика держится хорошо, несмотря на продолжающийся рост краткосрочных ставок», — сказал Сэм Стовалл, главный инвестиционный стратег CFRA Research в Нью-Йорке.

«Сезонность немного поднимет акции к концу года, и я думаю, что инвесторы ожидают, что Федеральная резервная система поднимет на 50 базисных пунктов в декабре и, возможно, не будет таким ястребиным в своем заявлении», — сказал Стовалл через Телефон. «Прямо сейчас фондовый рынок предполагает, что мы не столкнемся с рецессией, а если рецессия и будет, то она будет мягкой и что ФРС, вероятно, снизит процентные ставки во второй половине 2023 года».

Он сказал, что экономический прогноз CFRA требует, чтобы экономика США едва не попала в рецессию, но все же впала в стагфляцию, за которой последует U-образное, а не V-образное восстановление.

«Если инфляция продолжит снижаться — то есть инфляция будет постепенно, но последовательно падать, — этого будет достаточно, чтобы инвесторы чувствовали себя довольно хорошо, на мой взгляд», — сказал Стовалл MarketWatch. «Кроме того, мы ожидаем увидеть улучшение роста корпоративной прибыли по мере приближения к 2023 году».

По словам Стивена Саттмайера, главного технического стратега по акциям BofA Securities, последние 10 торговых сессий декабря по первые 10 сессий января снова и снова оказывались бычьим периодом для S&P 500: индекс вырос на 72%. времени при средней доходности 1.19% за последние 10 торговых сессий декабря, сказал он. Эта сила, как правило, сохраняется и в новом году: S&P 500 растет в 64% случаев при средней доходности 0.72% в течение первых 10 дней января.

Марк Халберт: В этом году вероятно «ралли Санта-Клауса» для акций, но вы не будете открывать подарки до Рождества.

Эти сезонные факторы на конец года действуют вместе с хорошо известной закономерностью, благодаря которой акции показали свои лучшие результаты. на протяжении шести месяцев начиная с ноября.

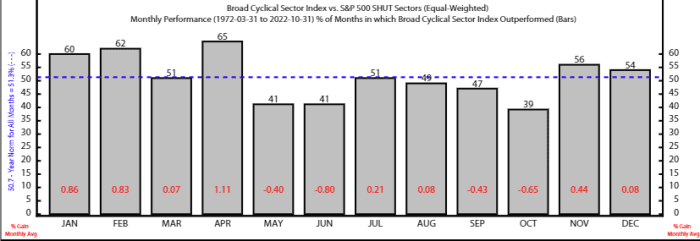

По словам стратега Роба Андерсона и аналитика Таня Нгуена из Ned Davis Research, шестимесячный период с ноября по апрель, как правило, особенно благоприятен для акций ряда цикличных акций. Широкий циклический индекс NDR, который включает в себя промышленный, потребительский сектор и сектор материалов, превзошел защитную корзину, состоящую из основных, медицинских, коммунальных и телекоммуникационных компаний, в среднем за шесть месяцев с 1972 года.

Они также заявили, что технические причины подтверждают ралли акций США в конце года, отметив при этом, что «внешние силы могут подавить сезонные тенденции».

Источник: Нед Дэвис Исследования

Основные события предстоящей недели включают в себя опубликованный в четверг индекс инфляции ФРС за октябрь и пятничный отчет по занятости в несельскохозяйственном секторе за ноябрь.

В понедельник MarketWatch взял интервью у президента ФРБ Сент-Луиса Джеймса Булларда. Во вторник публикуются индекс цен на жилье в США от S&P Case-Shiller, индекс цен на жилье в США от FHFA и ноябрьский индекс потребительского доверия.

Не пропустите: Глава ФРС Буллард обсудит инфляцию и процентные ставки в ходе вопросов и ответов MarketWatch в понедельник

Основные выпуски данных в среду включают отчет о занятости ADP, пересмотр ВВП за третий квартал, индекс менеджеров по закупкам в Чикаго, обновленную информацию о вакансиях и увольнениях за октябрь, а также отчет ФРС «Бежевая книга». Председатель ФРС Джером Пауэлл также выступит в Брукингском институте.

Пакет данных за четверг включает еженедельные заявки на пособие по безработице, октябрьский индекс цен на личное потребление, производственный индекс деловой активности в США от S&P и производственный индекс ISM. В пятницу будут опубликованы данные по занятости в несельскохозяйственном секторе и уровню безработицы за ноябрь.

Источник: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo