Поскольку болезненная первая половина 2022 года подходит к концу, многие инвесторы надеются на какое-то облегчение. В последние месяцы доходность многих дивидендных акций немного выросла, поскольку цены на их акции постепенно снижались.

Для доходных инвесторов текущая среда была довольно враждебной по отношению к покупателям на понижение.

В этом году мы пережили немало кратковременных отскоков медвежьего рынка. Многие другие обязательно последуют.

Хотя вероятность V-образного восстановления уменьшается с каждым быстрым движением вниз, все еще есть много перепроданных акций, которые просрочены для облегчения отскока.

В этом фрагменте мы будем использовать Инструмент сравнения TipRanks оценить три дивидендные акции, которые Уолл-стрит по-прежнему считает «активными покупками».

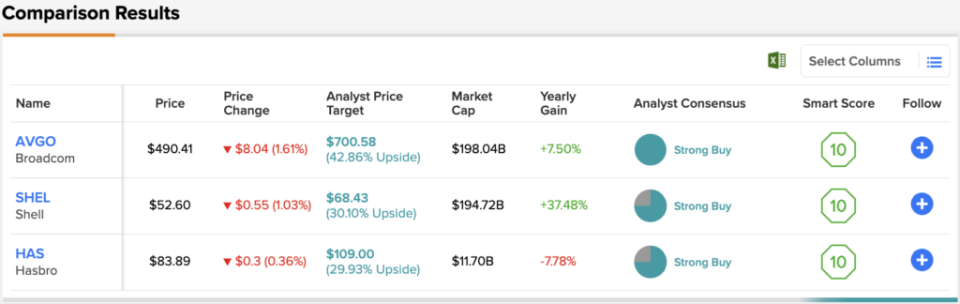

Бродком (AVGO)

Компания Broadcom Stock занимается проектированием и разработкой полуфабрикатов и сопутствующего программного обеспечения. Падение запасов чипов было жестоким для компании стоимостью 195 миллиардов долларов, которая сейчас упала на 27% с начала года.

Недавно компания согласилась приобрести компанию VMWare, занимающуюся разработкой программного обеспечения для виртуализации, за 61 миллиард долларов. Такая сделка укрепляет присутствие Broadcom в области программного обеспечения, и, учитывая сроки сделки (после значительного падения акций технологических компаний), есть большая вероятность, что Broadcom уйдет со скидкой. Добавьте к уравнению потенциальную синергию, и инвесторы должны приветствовать сделку с VMWare.

Несмотря на диверсификацию Broadcom в области программного обеспечения посредством слияний и поглощений, компания по-прежнему подвержена взлетам и падениям полукосмической отрасли. Хотя на сегодняшний день спрос на чипы остается невероятно устойчивым, нельзя сказать, что серьезный спад может повлечь за собой для производителя чипов.

С одной стороны, спрос на сетевые чипы, похоже, растет, отчасти благодаря устойчивости предприятия, которое по-прежнему более чем готово инвестировать в тенденцию цифровой трансформации. С другой стороны, трудно оценить, каким будет спрос в конце года, если материализуются новые признаки замедления экономического роста.

Если спрос быстро уменьшится, любое увеличение цепочки поставок в ответ на нехватку полуфабрикатов может привести к дисконтированию в будущем. На протяжении многих кварталов спрос на чипы был высоким, но предложение ограничено. Как только предложение восстановится, неизвестно, где будет спрос. Для Broadcom это серьезный краткосрочный риск.

В любом случае, я поклонник последнего приобретения Broadcom. Это демонстрирует, что руководство дисциплинировано в отношении цен, которые они будут платить. На момент написания статьи акции AVGO торгуются в 6.7 раза выше продаж и в 24.3 раза выше прибыли. С дивидендной доходностью 3.38% Broadcom кажется очень ценным.

Нечасто все аналитики сходятся во мнении по поводу акции, поэтому, когда это происходит, примите к сведению. Консенсус-рейтинг AVGO «Сильная покупка» основан на единогласных 13 покупках. Средняя целевая цена акций в $700.58 предполагает значительный потенциал роста ~47% по сравнению с текущей ценой в $477.84. (См. прогноз акций AVGO на TipRanks)

Оболочка (SHEL)

Shell — крупнейшая нефтяная компания, которая, наконец, скатилась в коррекцию после того, как более года работала с энергетическими быками. Shell — британская фирма с упрощенной структурой акций и сочной дивидендной доходностью в 3.5% после последнего отката.

Поскольку цены на нефть снова растут, трудно сбрасывать со счетов энергетического гиганта, поскольку он надеется максимально использовать свои непредвиденные доходы от нефти и газа. В долгосрочной перспективе Shell готова перейти на возобновляемые источники энергии с моделью «энергия как услуга», которая соответствует требованиям времени.

Действительно, будущее за возобновляемыми источниками энергии, и «Шелл» хочет соответствовать этому будущему. А пока речь идет о сегментах добычи и сбыта, на которые по-прежнему сильно влияет цена на нефть. Поскольку с годами добыча постепенно сворачивает производство, Shell, возможно, не подходит для игры в среде типа «выше на дольше».

В любом случае, бизнес СПГ (сжиженный природный газ) — это отличная переходная энергия, которая может помочь Shell постепенно сокращать выбросы углерода на протяжении десятилетий. С низким коэффициентом бета 0.7 и скромным мультипликатором скользящей прибыли в 9.4 раза Shell — отличная акция для хеджирования ваших ставок.

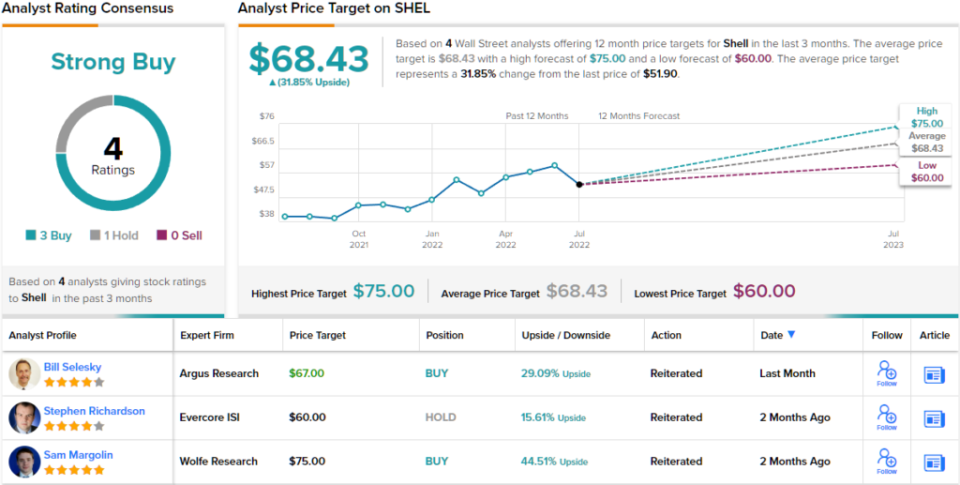

4 недавних обзора аналитиков по этой энергетической компании разделяют 3 к 1 в пользу «Покупать», а не «Держать» и поддерживают консенсус-рейтинг аналитиков «Строгая покупка». Акции торгуются по цене $51.90, а средняя цель $68.43 предполагает потенциал роста примерно на 32%. (См. прогноз акций SHEL на TipRanks)

Хасбро (ИМЕЕТ)

Hasbro — компания по производству игрушек, которая с начала года упала примерно на 20%. Акции так и не восстановили свои допандемические максимумы. Теперь, когда мы говорим о рецессии, акции снова падают. Хотя маловероятно, что Hasbro вернется к минимумам 2020 года, похоже, что потребительский спад может сильно повлиять на праздничный спрос. Для такого сезонного запаса недавние встречные макроэкономические факторы не являются обнадеживающими.

Тем не менее, аналитики настроены оптимистично, с рекомендацией «Решительно покупать». Акции держатся довольно хорошо, несмотря на недавнюю волну сбоев в цепочке поставок. Тот факт, что предложение находится на правильном пути, не означает, что спрос останется устойчивым до конца года. Кроме того, продолжение встречных ветров COVID также может иметь большое значение.

Хотя цифровые игры и другие технологии могут сократить расходы на игрушки, я думаю, что нет никаких причин, по которым физические игрушки и игры не могут сосуществовать. В конце концов, у них есть годы.

На данный момент стабильная розничная торговля — это низкозатратная доходная игра. На момент написания акции торгуются в 1.8 раза больше продаж и в 28.2 раза больше прибыли, с дивидендной доходностью 3.34%.

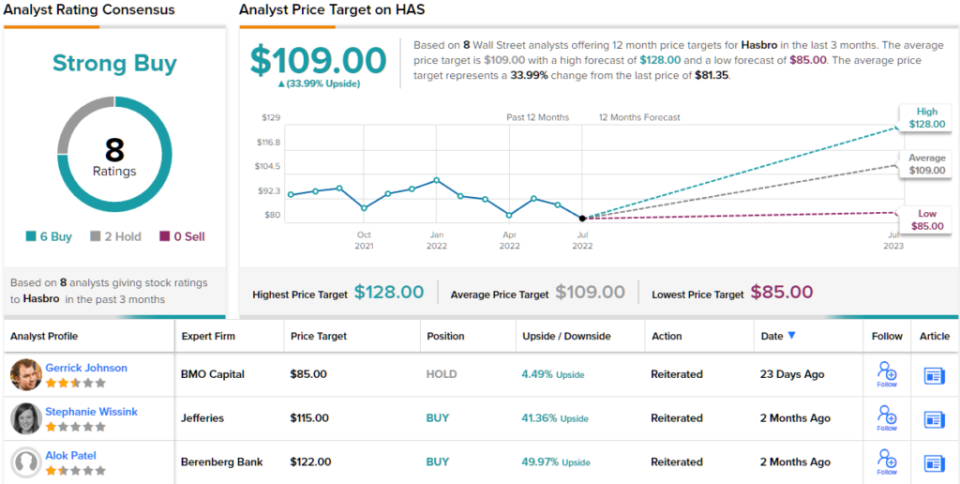

В целом, акции HAS получили 8 недавних обзоров аналитиков, в которых говорится о 6 покупках против 2 удержаний, что соответствует консенсус-рейтингу «сильная покупка». Акции торгуются по цене 81.35 доллара, а их средняя целевая цена в 109 долларов указывает на потенциал роста ~ 34% в течение следующих 12 месяцев. (См. прогноз акций HAS на TipRanks)

Заключение

В последнее время многие аналитики снижают планку целевых цен и рейтингов акций. Следующие три имени сохранили свой статус «сильной покупки» и являются отличными долгосрочными играми для охотников за доходностью.

Уолл-Стрит ожидает от Broadcom наибольшего из трех имен в этом материале, с более чем 40%-ным потенциалом роста на год вперед.

Чтобы найти хорошие идеи для торговли акциями дивидендов по привлекательным оценкам, посетите TipRanks ' Лучшие акции для покупки, недавно запущенный инструмент, который объединяет все взгляды на акции TipRanks.

Читать полностью Разглашение

Источник: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html