Ключевая часть вашего пенсионного финансового плана может быть основана на ошибочном предположении.

Я имею в виду, будете ли вы откладывать и инвестировать больше на пенсию после того, как ваши дети станут финансово независимыми. Именно тогда ваша способность зарабатывать, вероятно, будет самой высокой из когда-либо существовавших, и у вас есть потенциал внести значительный вклад в вашу 401 (k) или IRA. Кроме того, зарабатывая все, что можно, вы откладываете на будущее время, когда вам придется начать снимать средства со своего пенсионного портфеля.

Многие финансовые планы основаны на предположении, что вы будете делать эти крупные взносы и откладывать снятие пенсионных накоплений как можно дольше. Но исследователи не смогли найти серьезного статистического подтверждения этому предположению. Хотя данные показывают, что домохозяйства действительно сокращают свои расходы после того, как их дети становятся финансово независимыми, их сбережения и инвестиции не показывают соответствующего увеличения. Если домохозяйства тратят меньше, но не сберегают и не инвестируют больше, куда уходят деньги?

Новое исследование Центра пенсионных исследований Бостонского колледжа (CRR) призвано ответить на этот вопрос. Под названием "Экономят ли домохозяйства больше, когда дети уезжают?», исследование было написано Эндрю Биггсом, старшим научным сотрудником Американского института предпринимательства; Анки Чен, экономист-исследователь и заместитель директора по исследованиям сбережений в CRR; а также Алисия Маннелл, директор ЦРБ.

Исследователи сосредоточились на данных исследования здоровья и выхода на пенсию (HRS) Мичиганского университета. HRS, который проводится каждые два года, является, пожалуй, наиболее всесторонним исследованием отношения к выходу на пенсию; он основан на опросе около 20,000 50 американцев старше XNUMX лет. Рассмотрев и в конечном итоге отвергнув несколько других возможных ответов на вопрос «куда уходят деньги?», исследователи пришли к предварительному ответу: родители выбирают работать меньше после того, как их дети стали финансово независимыми. Это объясняет, почему и потребление домохозяйств, и сбережения/инвестиции снижаются.

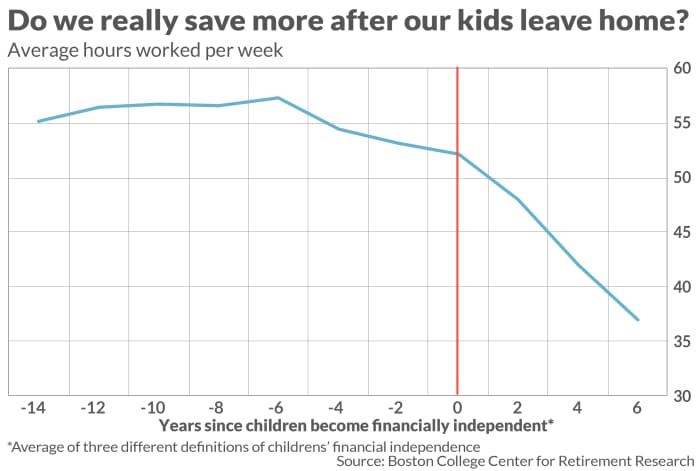

Насколько реже родители выбирают работу? Прилагаемая таблица дает ответ. В среднем, по данным исследователей, количество отработанных часов в неделю составляет 53 часа или больше в годы, непосредственно предшествовавшие тому, чтобы их дети стали финансово независимыми. В последующие годы этот показатель неуклонно снижается, и к шестому году после обретения независимости средний показатель составляет около 37. (Эти цифры отражают не только средние значения по многим разным домохозяйствам, но и разные определения того, когда дети достигают финансовой независимости.)

Не обязательно иррациональный

Спешу добавить, что родителям не обязательно нерационально работать меньше после того, как их дети покидают дом. Для них автоматически не имеет смысла продолжать выбиваться из работы, чтобы копить и инвестировать на пенсию, которая не определена. Как учат нас экономисты, когда неопределенность выше, мы должны дисконтировать будущее по большей ставке при расчете его текущей стоимости. Почти пенсионер, который рассматривает будущее как особенно неопределенное, может быть вполне разумным, если не будет откладывать и инвестировать столько, сколько обычно рекомендуют специалисты по финансовому планированию.

Есть еще одна причина, по которой родителям не обязательно нерационально работать меньше после того, как их дети ушли из дома: свободное время, когда вы моложе, может быть более ценным, чем эквивалентное количество свободного времени, когда вы намного старше. Пенсионерка в возрасте 60 лет вполне может наслаждаться путешествиями гораздо больше, чем, например, когда ей за 80.

Все это, конечно, сугубо личные соображения. Но было бы иррационально, если бы вы основывали свое пенсионное финансовое обеспечение на предположении, что уровень ваших сбережений и инвестиций значительно вырастет после того, как ваши дети станут финансово независимыми, а затем не довести дело до конца. В этом случае вы настраиваете себя на грубое пробуждение после выхода на пенсию.

Ключ, другими словами, должен быть реалистичным. Если вы хотите работать, экономить и инвестировать меньше после того, как ваши дети станут финансово независимыми, убедитесь, что это точно отражено в вашем пенсионном финансовом плане.

Марк Халберт - постоянный автор MarketWatch. Его рейтинг Hulbert Ratings отслеживает инвестиционные бюллетени, за аудит которых выплачивается фиксированная плата. С ним можно связаться по [электронная почта защищена].

Источник: https://www.marketwatch.com/story/what-happens-when-the-kids-leave-home-11648229013?siteid=yhoof2&yptr=yahoo.