Что произойдет с компаниями, финансируемыми на быстро развивающемся рынке высокодоходных или «мусорных» облигаций, если инфляция в США привязан к ставке 7.9% в феврале взлетает до 10% и остается там?

Этот вопрос кредитная команда Олега Мелентьева в BofA Global изучила в пятничной записке для клиентов, взглянув на прошлые случаи, когда американская инфляция достигла такого высокого уровня и задержалась на некоторое время.

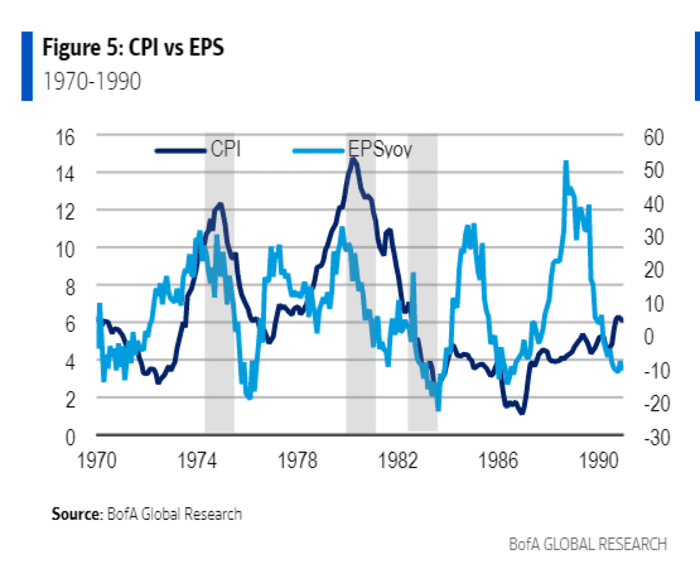

Ключевой вывод заключался в том, что корпоративные доходы первоначально оставались на прежнем уровне в 1970-х годах, когда инфляция дважды превышала 10% в течение продолжительного времени. Также потребовалось время, чтобы более высокая стоимость жизни привела к падению корпоративных доходов.

На этом графике показано, что рост корпоративной прибыли на акцию (EPS) резко снизился в основном после 1973-1975 рецессия, период, когда популярный индикатор инфляции, индекс потребительских цен (ИПЦ), вырос примерно до 12%, поскольку сырая нефть

кл00,

цены взлетели после арабского нефтяного эмбарго.

Инфляция поднимается выше 10%, затем корпоративные доходы падают

Глобальное исследование BofA

«Спады роста прибыли были в пределах -20% в 1976 и 1983 годах, т.е. после рецессии», — пишет команда Мелентьева.

Безусловно, в прошлом рост корпоративных доходов был намного выше, чем в последние десятилетия, в среднем около 15% в год в 1970-х годах, но только 6.2% с января 2000 года, по данным BofA.

Современный рынок бросовых облигаций также не существовал до 1980-х годов, когда размещение рискованных долговых обязательств способствовало бурному росту корпоративных поглощений, из-за чего аналитикам стало труднее проводить простые сравнения с прошлым.

Тем не менее, команда Мелентьева считает, что дефолты в случае рецессии могут оставаться низкими, поскольку эмитенты могут погашать старые долги за счет завышенных денежных потоков.

Спреды в энергоемкий рынок бросовых облигаций США Согласно данным BofA, на этой неделе инвесторы вложили в этот сектор почти 2 миллиарда долларов, но также из-за нехватки новых выпусков для инвесторов.

Спреды по бросовым облигациям или премия, выплачиваемая сверх безрисковой ставки казначейства, упал примерно до 343 базисных пунктов. над казначейством

TMUBMUSD10Y,

в четверг, по сравнению с примерно 421 базисным пунктом примерно две недели назад, согласно индексу высокой доходности США ICE BofA.

Высокие цены на нефть также были благом для энергетических компаний, крупнейшего сегмента рынка бросовых облигаций США.

Цены на сырую нефть снова упали ниже 100 долларов за баррель в пятницу, на следующий день после того, как президент Джо Байден санкционировал крупнейшая в истории высвобождение запасов нефти в США чтобы помочь американцам столкнуться с высокими ценами на бензоколонке после вторжения России в Украину.

Крупнейшие биржевые фонды США по бросовым облигациям

ХИГ,

JNK,

По данным FactSet, в конце недели рост составил 0.8% в пятницу. Это сопоставимо с индексом S&P 500.

SPX,

Еженедельный прирост 0.1% и индекс Nasdaq Composite.

КОМП,

Рост на 0.7% с понедельника. Промышленный индекс Доу-Джонса

DJIA,

упал на 0.1% за неделю.

Источник: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo.