Инвесторы следят за Минфином США кривая доходности для инверсий, надежный предсказатель прошлых экономических спадов.

Они не всегда соглашаются какая часть кривой хотя лучше смотреть.

«Инверсия кривой доходности и ее выравнивание были на первом плане для всех», — сказал по телефону Пит Даффи, главный инвестиционный директор Penn Capital Management Company в Филадельфии.

«Это потому, что ФРС так активна, и ставки внезапно выросли так быстро».

Инверсия кривой доходности происходит, когда ставки по более длинным облигациям падают ниже ставок по краткосрочным долговым обязательствам, что является признаком того, что инвесторы думают, что экономические проблемы могут быть впереди. Опасения по поводу замедления экономического роста усиливаются, поскольку Федеральная резервная система начинает ужесточать финансовые условия, а вторжение России в Украину угрожает сохранить высокие факторы инфляции в США.

В последнее время внимание было приковано к доходности 10-летних казначейских облигаций.

TMUBMUSD10Y,

и более короткая 2-летняя доходность, где спред упал до 13 базисных пунктов во вторник, по сравнению с максимумом около 130 базисных пунктов пять месяцев назад.

Читайте: Кривая доходности приближается к инверсии — вот что нужно знать инвесторам

Но это не единственный график кривой доходности казначейских облигаций, за которым пристально следят инвесторы. Казначейство продает ценные бумаги со сроком погашения в диапазоне от нескольких дней до 30 лет, предоставляя множество графиков на кривой для подражания.

«В центре внимания были 10 и 2», — сказал Марк Хеппенстол, главный инвестиционный директор Penn Mutual Asset Management в Хоршаме, штат Пенсильвания, северном пригороде Филадельфии.

«Я продержусь до тех пор, пока 10-месячные счета не перевернутся, прежде чем я стану слишком негативным в отношении экономических перспектив», — сказал он, назвав это «лучшим опережающим индикатором предстоящих проблем».

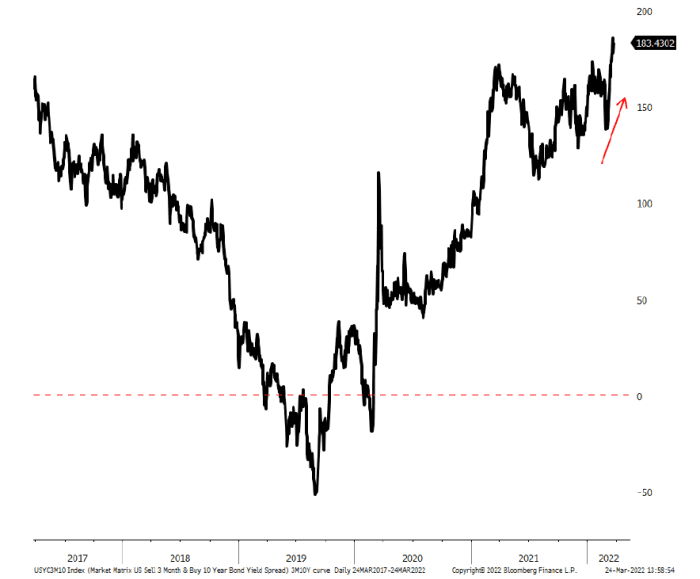

Смотреть 10 лет, 3 месяца

Вместо того, чтобы падать, распространение поднялось в марте, продолжив рост после того, как два года назад в начале пандемии он стал отрицательным (см. график).

Спред доходности от 3 месяцев до 10 лет растет

Данные Bloomberg, Goelzer Investment Management

«Трехмесячный казначейский вексель действительно соответствует целевой ставке Федеральной резервной системы», — сказал по телефону Гэвин Стивенс, директор по управлению портфелем в Goelzer Investment Management в Индиане.

«Таким образом, это дает вам более непосредственное представление о том, вступил ли Федеральный резерв в ограничительное состояние с точки зрения денежно-кредитной политики и, таким образом, дает возможность того, что экономический рост сократится, что будет плохо для акций».

Акции снизились в пятницу, но с индексом S&P 500

SPX,

и индекс Nasdaq Composite

КОМП,

по-прежнему около 1.2% на неделю. По данным FactSet, в 4.5 году три основных индекса были на 10.1–2022% ниже.

Глядя на 10-ки и 2-ки

TMUBMUSD02Y,

Распространение: «Вы смотрите на ожидания относительно того, какой будет политика процентных ставок ФРС в течение двух лет», — сказал Стивенс. «Так что, по сути, он работает с задержкой».

В среднем с момента инвертирования кривой 10 и 2 до «рецессии проходит почти два года», — сказал он, предсказывая, что с безработица в последнее время составляла около 3.8% что «эта кривая перевернется, когда экономика станет действительно сильной».

Федеральный резервный банк Сан-Франциско также назвал 3-месячный

ТМУБМUSD03M,

а 10-летняя кривая — его «предпочтительная мера спреда, потому что она обладает наибольшей предсказательной силой для будущих рецессий», например в 2019, назад, когда кривая доходности более регулярно мигала предупредительными знаками рецессии.

«Он предвидел приближение COVID?» Даффи сказал о более ранних инверсиях кривой доходности.

Более вероятным катализатором стало то, что инвесторы уже следили за рецессией, а американская экономика находилась в самом продолжительном периоде подъема за всю историю наблюдений.

«Есть ряд этих кривых, которые вам нужно рассмотреть в совокупности», — сказал Даффи. «Мы всегда говорили, что нужно смотреть на множество сигналов».

Источник: https://www.marketwatch.com/story/why-this-part-of-the-treasury-yield-curve-may-be-the-best-leading-indicator-of-trouble-ahead-11648210025? siteid=yhoof2&yptr=yahoo