Взгляд на графики основных индексов фондового рынка с начала года показывает, что медвежий тренд был изменчивым. Он был отмечен короткими подъемами, которые прекращались до тех пор, пока картина не повторялась. Это создает запутанную среду для инвесторов.

И мы еще не вышли из леса, говорит бывший директор BlackRock по запасам и ИТ-директор Crossmark Боб Долл. По его мнению, в краткосрочной перспективе рынки будут ухудшаться, возможно, повторно протестировав недавние минимумы около 3,500 пунктов. Долл отмечает, что Федеральная резервная система «только» повысила процентные ставки до диапазона от 3.75% до 4%, и что этого, вероятно, недостаточно для сдерживания инфляции.

Имея это в виду, задача инвесторов состоит в том, чтобы найти акции, которые будут выигрывать в будущем, независимо от того, как движется рынок, и у Долла тоже есть небольшой совет.

«Я не думаю, что вам нужно бросать кости и брать на себя большой риск в портфеле. Хорошие солидные компании, которые продают по разумным ценам; или у них хороший денежный поток… это те вещи, на которых я пытаюсь сосредоточиться… Энергетические компании зарабатывают кучу денег… На этот раз они очень дисциплинированы, что отлично подходит для финансовой отдачи и для инвесторов», Кукла высказала мнение.

В частности, Долл порекомендовал две высококачественные энергетические акции, которые доказали, что могут процветать за счет волатильности. мы углубились в База данных TipRanks чтобы увидеть, что аналитики с Уолл-стрит могут сказать о том, являются ли эти акции привлекательными для инвестиций. Давайте посмотрим поближе.

Марафон Петролеум Корпорейшн (англ.MPC)

Мы начнем с Marathon Petroleum, старого имени в нефтяной промышленности и в настоящее время крупнейшего производителя нефтепродуктов на рынке Северной Америки. Компания может похвастаться рыночной капитализацией в размере 54 миллиардов долларов и акциями, которые выросли на 85% с начала года, что намного опережает более широкие рынки. Сила марафона зависит от его операций: 13 действующих нефтеперерабатывающих заводов, работающих в 12 штатах, с общей мощностью 2.9 млн баррелей сырой нефти в день.

Охватывающая континент деятельность в жизненно важной отрасли принесла Marathon 47.2 млрд долларов дохода в недавно опубликованном 3 квартале 22 года, что на 45% больше, чем за тот же период прошлого года. Компания сообщила о скорректированной чистой прибыли в размере 3.9 миллиарда долларов, или 7.81 доллара на разводненную акцию. Число EPS выросло с 73 центов в 3 квартале 21 года.

Таким образом, компания является прибыльной и показывает высокую стоимость акций в сложных условиях. Также следует отметить, что Marathon Petroleum также объявила дивиденды за четвертый квартал, которые должны быть выплачены 4 декабря, в размере 12 центов на обыкновенную акцию. Это на 75% больше по сравнению с предыдущим кварталом, а в годовом исчислении новый дивиденд составляет 30 доллара на обыкновенную акцию. При таком уровне доходность составляет 3%, что немного превышает средний показатель для компаний, включенных в S&P 2.6. Marathon стабильно выплачивает дивиденды в течение последних 500 лет.

Все это произвело впечатление на пятизвездочного аналитика Рэймонда Джеймса. Джастин Дженкинс, который пишет о MPC: «Мы полагаем, что относительный импульс сохранится, поскольку макроэкономические показатели нефтепереработки по-прежнему поддерживают маржу значительно выше середины цикла (а также рекордные октябрьские трещины). Несмотря на то, что MPC выполнила свои цели по распределению капитала и доходности акционеров, отличные операции, благоприятная макроэкономическая ситуация в области нефтепереработки и постоянный акцент на доходности со стороны руководства делают MPC нашим лучшим выбором в области нефтепереработки даже после резкого превосходства примерно за последние два года…»

С этой целью Дженкинс оценивает акции MPC как «сильную покупку», а его целевая цена в 150 долларов предполагает, что у них есть потенциал роста на 29% в следующем году. (Чтобы посмотреть послужной список Дженкинса, нажмите здесь.)

Уолл-стрит определенно не поддерживает быков по этим акциям. У акций есть 13 недавних обзоров аналитиков, и они разбиваются на 10 покупок вместо 3 удержаний для консенсус-рейтинга сильной покупки. (См. прогноз акций MPC на TipRanks)

ЭксонМобил Корпорейшн (XOM)

Вторыми в списке Долла являются акции энергетических компаний ExxonMobil, одной из крупнейших в мире компаний по разведке и добыче сырой нефти и природного газа. ExxonMobil приложила руку ко многим вещам, от разведки углеводородов на мировой арене до рынка нефтепродуктов США и разработки новых источников энергии и более эффективных видов топлива для обеспечения низкоуглеродного или нулевого уровня выбросов в будущем.

Чтобы всем этим управлять, нужна большая компания и солидный кошелек. ExxonMobil с ее рыночной капитализацией в 448 миллиардов долларов отвечает всем требованиям. Компания поддерживает свой размер с огромными квартальными результатами — ее выручка превысила 112 миллиардов долларов в недавно опубликованном 3 квартале 22 года, что на 52% больше, чем в прошлом году. За первые девять месяцев этого года ExxonMobil получила выручку в размере 318 миллиардов долларов по сравнению с 200 миллиардами долларов за тот же период 2021 года.

По прибыли компания заработала 19.7 млрд долларов в последнем третьем квартале. Это составило 4.68 доллара на разводненную акцию по сравнению с 1.58 доллара на акцию в квартале прошлого года. Денежный поток компании увеличился в третьем квартале на 3 млрд долларов, а свободный денежный поток, который помогает поддерживать выплату дивидендов, составил 11.6 млрд долларов.

Стоит упомянуть о дивидендах. ExxonMobil объявила о выплате 91 цента на обыкновенную акцию за четвертый квартал, что на 4 цента больше, чем в предыдущем квартале, и должна быть выплачена 3 декабря. При годовой ставке, составляющей 9 доллара на обыкновенную акцию, дивиденды составляют 3.64%, что намного выше среднего. XOM поддерживает надежные платежи уже 3.2 лет.

Наряду с увеличением выручки и прибыли акции ExxonMobil росли в течение всего года. Акции выросли на впечатляющие 84% с начала года, значительно опережая более широкие рынки.

Покрытие акций Джеффриса, 5-звездочного аналитика Ллойд Бирн считает, что это имя может увидеть еще больше успехов в будущем.

«Мы считаем, что Exxon создала убедительное инвестиционное обоснование… XOM находится «в авангарде», и мы видим привлекательное соотношение соотношения риска и вознаграждения, особенно для специалистов широкого профиля, нуждающихся в энергетическом воздействии… Мы считаем финансовое положение Exxon прочным, поскольку компания рационализировала структуру затрат и использовала благоприятную ситуацию с нефтью и газом для восстановления своего баланса. В то же время XOM продолжала реинвестировать в более долгосрочные проекты по всей энергетической цепочке», — считает Бирн.

«Благодаря сильным финансовым показателям и ведущему в отрасли портфелю добычи и переработки мы считаем, что Exxonis сможет преуспеть в среднесрочной перспективе», — подытожил аналитик.

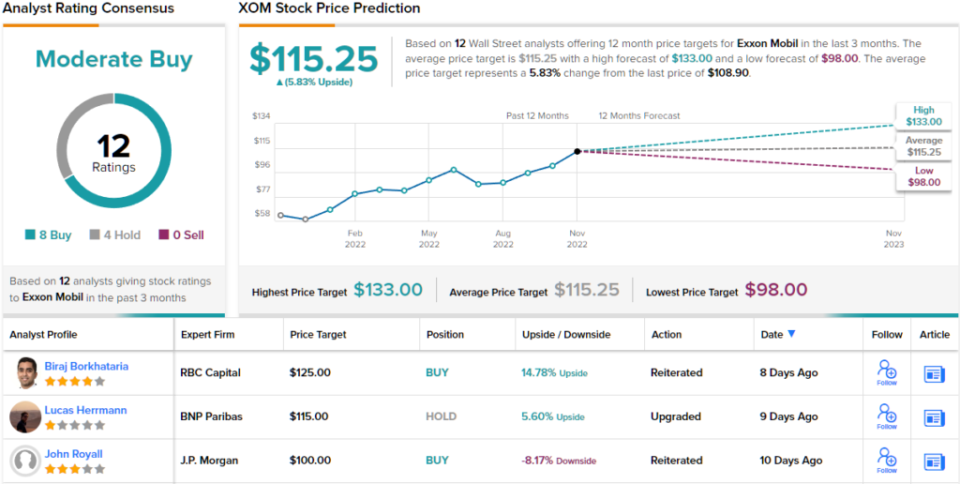

Все это, по мнению Бирна, оправдывает рекомендацию «Покупать» наряду с целевой ценой в $133. Если цель будет достигнута, можно ожидать двенадцатимесячного прироста в размере ~ 22%. (Чтобы просмотреть послужной список Бирна, нажмите здесь.)

В целом, акции XOM получили одобрение 12 аналитиков, которые в совокупности дают акции преимущество в 8 к 4 в покупках над держанием для консенсус-рейтинга умеренной покупки. (См. прогноз акций XOM на TipRanks)

Чтобы найти хорошие идеи для торговли энергетическими акциями по привлекательным ценам, посетите сайт TipRanks. Лучшие акции для покупки, инструмент, который объединяет все аналитические данные TipRanks по акциям.

Отказ от ответственности: Мнения, выраженные в этой статье, принадлежат исключительно упомянутым аналитикам. Контент предназначен для использования только в информационных целях. Прежде чем делать какие-либо инвестиции, очень важно провести собственный анализ.

Источник: https://finance.yahoo.com/news/investing-whiz-bob-doll-says-234756633.html.