Недавние исследования показали, что прошлые поколения очень медленно расходовали свои финансовые активы при выходе на пенсию, оставляя большую часть своих сбережений нетронутыми на протяжении всей старости.

Этот вывод всегда казался мне очевидным, учитывая, что пожилые когорты имели пожизненный доход от планов с установленными выплатами для покрытия своих расходов и могли сохранять свои финансовые активы для медицинских расходов или завещания пожилых людей.

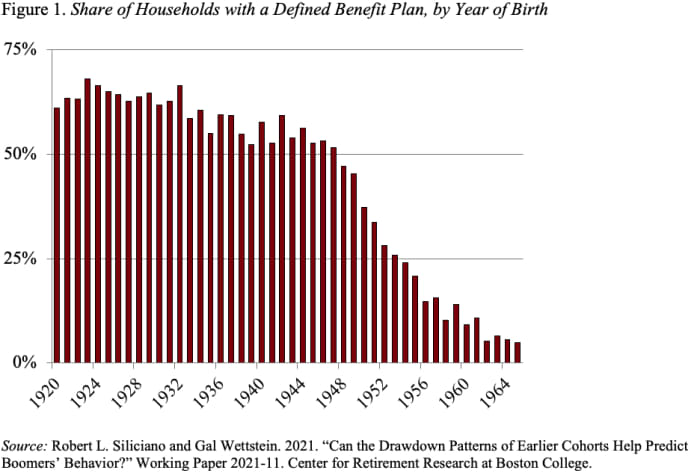

Однако характер пенсионного обеспечения резко изменился (см. рис. 1). В то время как большинство домохозяйств, главы которых родились в период с 1920 по 1940 год, имели доступ к пенсионному плану с установленными выплатами, самые молодые бэби-бумеры, родившиеся в 1965 году, почти не имеют доступа к таким планам. Таким образом, можно было бы подумать, что наблюдение за поведением этих ранних когорт мало что скажет нам о том, что бумеры будут делать со своими балансами 401(k).

Я рад сообщить, что Недавнее исследование под руководством моего коллеги Гал Веттштейн подтверждает эту интуицию. Этот проект, используя данные из ограниченного Исследование здоровья и выхода на пенсию (HRS) связывает поведение домохозяйств в условиях просадки с наличием пенсии с установленными выплатами и некоторыми контрольными переменными.

Читать Колонка MarketWatch «Помоги мне выйти на пенсию»

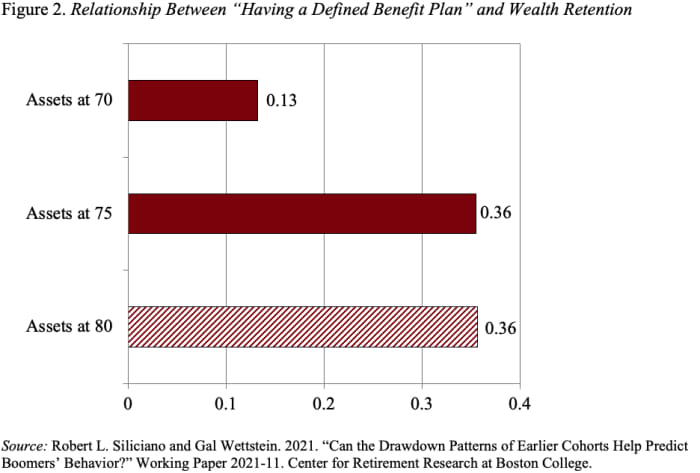

Просадка пенсионных активов измеряется как изменение логарифмического финансового благосостояния между выходом на пенсию и достижением целевого возраста (70, 75 или 80 лет). Журнал финансового благосостояния гарантирует, что просадка измеряется относительно общего благосостояния домохозяйства. Финансовое богатство включает в себя все финансовые активы, 401 (k) и IRA, а также чистую стоимость нежилой недвижимости за вычетом любого неипотечного долга. Положительное значение коэффициента «имеет план с установленными выплатами» означает, что домохозяйства с этими планами сохранили большую долю своего благосостояния и, следовательно, тратят средства медленнее, чем домохозяйства без них.

Узнайте больше о Социальное обеспечение на выходе на пенсию MarketWatch

Результаты показывают, что во всех трех целевых возрастах люди с планом с установленными выплатами сохранили больше своего первоначального пенсионного состояния, то есть они тратили свое первоначальное состояние медленнее, чем люди без такого плана. И величины большие (см. рис. 2). К 70 годам домохозяйство с планом с установленными выплатами израсходовало на 13 логарифмических пунктов меньше своего начального богатства, чем домохозяйство без такого плана. То есть домохозяйство, вышедшее на пенсию со сбережениями в размере 200,000 28,000 долларов, что примерно соответствует среднему показателю в выборке, к 70 годам будет иметь состояние на 75 80 долларов больше, чем у домохозяйства с таким же первоначальным состоянием, но без плана с установленными выплатами. К 36 и 86,000 годам домохозяйство с планом с установленными выплатами уменьшило свое первоначальное богатство на 80 логарифмических пунктов, что соответствует увеличению богатства на XNUMX XNUMX долларов. Результаты в возрасте XNUMX лет не являются статистически значимыми, вероятно, из-за небольшой выборки для этого анализа.

Учитывая большое влияние «наличия плана с установленными выплатами», использование скорости просадки старшего поколения для более молодого поколения может значительно недооценить скорость просадки бэби-бумеров. Приблизительная оценка этого исследования состоит в том, что недавние пенсионеры, не имеющие пенсионных планов с установленными выплатами, к 70 годам истощат около четверти своего состояния. При таких темпах бумеры истощат свои активы к 85 годам, хотя примерно половина доживает до этого возраста. Из-за этого более быстрого темпа просадки многие сталкиваются с риском того, что они переживут свои сбережения.

Источник: https://www.marketwatch.com/story/how-will-boomers-draw-down-their-401-k-balances-11651524654?siteid=yhoof2&yptr=yahoo.