Белый дом в среду наконец обнародовал свою программу облегчения студенческого долга, заявив, что он спишет до 20,000 250,000 долларов долга на каждого заемщика домохозяйствам, зарабатывающим до XNUMX XNUMX долларов.

Экономисты Goldman Sachs Джозеф Бриггс и Алек Филлипс просмотрели цифры и пришли к выводу, который, возможно, вызовет раздражение как у сторонников, так и у противников плана — что это не будет иметь большого значения, заявив, что заголовки больше, чем макроэкономическое воздействие.

Если все заемщики, имеющие право на участие в программе, зарегистрируются, это сократит остатки студенческих кредитов примерно на 400 миллиардов долларов, или 1.6% ВВП. Это не данность — экономисты отмечают, что предыдущие программы по сокращению платежей по кредитам не достигли полного охвата.

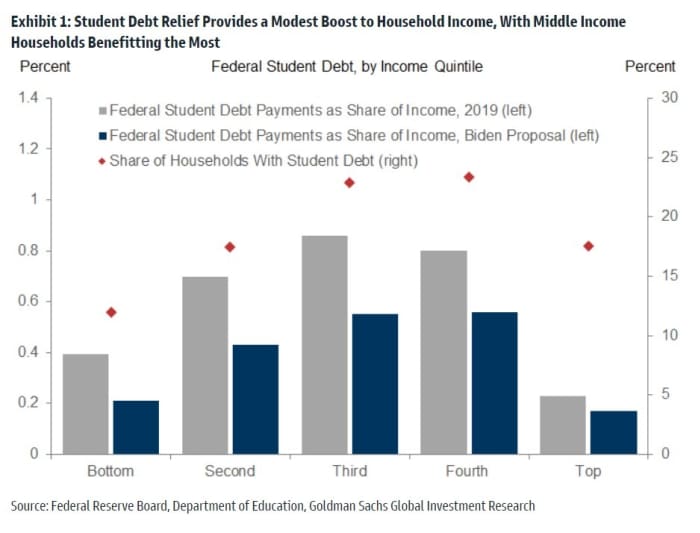

Затем экономисты использовали данные Департамента образования, а также обзор потребительских финансов Федеральной резервной системы, чтобы оценить рост доходов и потребления. Хотя домохозяйства с низкими доходами столкнутся с наибольшим пропорциональным сокращением выплат по долгам, у большинства из них нет студенческих долгов. С другой стороны, богатые ограничены порогом дохода, установленным для помощи. Больше всего выиграют домохозяйства со средним доходом.

Каково влияние? Выплаты упадут с 0.4% личного дохода до 0.3%. «Это скромное сокращение выплат по долгу как доли от дохода означает лишь скромный рост ВВП. По сравнению с контрфактической ситуацией, когда списание долга прекращается и возобновляются нормальные платежи по долгу, наши оценки подразумевают повышение уровня ВВП на 0.1 процентного пункта в 2023 году с меньшим эффектом в последующие годы из-за естественного погашения студенческих кредитов, а также продолжающегося роста номинальный ВВП», — говорят они.

Есть еще зачет — окончание паузы по оплате студенческого кредита в конце года. «Поэтому, хотя новая программа списания долгов немного увеличит потребление, совокупный эффект списания долгов и возобновления платежей будет слегка отрицательным», — пишет команда Goldman.

Что касается горячей проблемы дня, инфляции, команда Goldman также не ожидает особых изменений. «Прощение долга, которое снижает ежемесячные платежи, само по себе немного инфляционно, но возобновление платежей, вероятно, более чем компенсирует это», — говорят они.

Есть еще один элемент — предложение сократить ежемесячные платежи до 5% от дохода с нынешних 10%. «При прочих равных это должно уменьшить размер ежемесячных платежей многих заемщиков, когда они возобновятся в январе, тем самым увеличив располагаемый доход домохозяйств и еще больше увеличив дефицит федерального бюджета», — говорят экономисты.

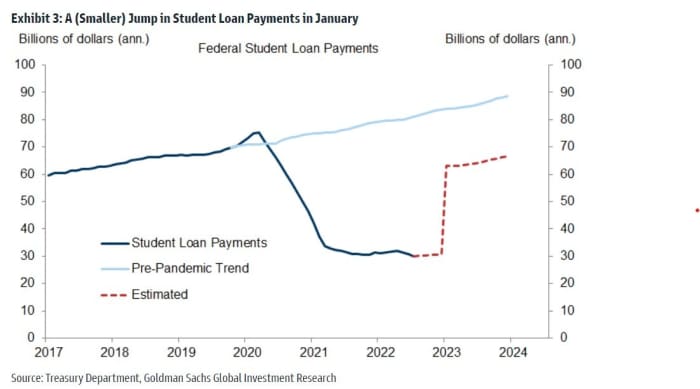

Когда выплаты возобновятся в январе, они, вероятно, увеличатся примерно на 35 миллиардов долларов в годовом исчислении, что примерно на 20 миллиардов долларов меньше, чем могло бы быть.

Это увеличит дефицит примерно на 400 миллиардов долларов в течение следующих двух лет. Но это не окажет большого влияния на выпуск казначейских облигаций, поскольку правительство уже профинансировало эти займы. Аналитики Goldman отмечают, что даже с учетом вероятности того, что законодатели захотят расширить программу в будущем, на рынках ценных бумаг с фиксированным доходом не было особой реакции. «Это говорит о том, что участники рынка могут относиться к этому как к разовому событию, которое не предполагает большего облегчения бремени задолженности (и более высокого уровня долга) в будущем», — сказали они.

Источник: https://www.marketwatch.com/story/goldman-sachs-has-run-the-numbers-on-student-loan-relief-heres-their-assessment-11661417918?siteid=yhoof2&yptr=yahoo