Прощай, Июль, это было приятно. Настроения на Уолл-стрит, возможно, наконец-то изменились после того, как фондовый рынок зафиксировал лучший месяц с ноября 2020 года, чему способствовали более высокие, чем ожидалось, квартальные результаты технологических гигантов и перспектива смягчения ФРС будущих повышений ставок.

Основные индексы по итогам года все еще снижаются, но мы явно находимся в разгаре ралли.

Куда пойдет этот митинг, остается только гадать. На данный момент аналитики Уолл-стрит заняты выбором акций, которые, по их мнению, лучше всего подходят для роста в течение оставшейся части 2П22. Эти «Лучшие предложения» представляют собой интересную группу акций с рейтингом «Покупать» с прогнозируемым сильным потенциалом роста для всех.

Делает ли это их правильными акциями для смутного времени? Мы можем взглянуть на последние подробности, извлеченные из База данных TipRanks, и ознакомьтесь с недавними комментариями аналитиков, чтобы узнать об этом. Каждая из этих трех акций была отмечена в номинации «Лучший выбор» за последние недели.

ООО «ТехнипФМС» (FTI)

Первым в нашем списке стоит TechnipFMC, поставщик технологий в энергетическом секторе, обслуживающий как традиционных производителей, так и новых потребителей энергии. TechnipFMC предлагает широкий спектр полностью интегрированных проектов, продуктов и услуг, начиная от разведки и добычи углеводородов на суше и заканчивая морскими буровыми установками и платформами и нефтепереработкой. Компания управляет флотом из 18 технически совершенных океанских промышленных судов, активно присутствует в 41 стране и получила выручку в размере 6.4 млрд долларов в 2021 году.

Взгляд на выручку TechnipFMC за последние два года показывает резкое падение с 4 квартала 20 года по 1 квартал 21 года, но это результат выделения компанией нефтехимического и сжиженного природного газа в отдельную компанию. С момента выделения выручка оставалась стабильной в диапазоне от 1.53 до 1.68 миллиарда долларов. До этого прошлого Q2.

Во 2 квартале 22 года компания объявила о выручке в размере 1.72 миллиарда долларов, последовательном скачке на 10% по сравнению с 1 кварталом 22 года и более скромном приросте в 3% по сравнению с прошлым годом. Увеличение выручки было обусловлено значительным ростом в обоих основных аспектах бизнеса, включая последовательный рост доходов от подводных работ на 9.7% и последовательный рост на 13% в сегменте наземных технологий.

Высокие показатели позволили компании улучшить структуру капитала, в том числе сократить общий долг на 530 млн долларов, который сейчас составляет 1.5 млрд долларов. На конец квартала компания потребовала 684.9 млн долларов денежных средств и ликвидных активов. Помимо улучшения баланса, компания также объявила о выдаче разрешения на выкуп акций на сумму 400 миллионов долларов, что составляет около 15% от общего количества акций в обращении. Разрешение знаменует собой начало политики возврата капитала для акционеров.

В репортаже о Piper Sandler аналитик Ян Макферсон указывает на растущую динамику Subsea в качестве движущей силы для акций FTI, написав: «После резервирования 1.9 млрд долларов в первом квартале мы предположили, что средний входящий поток в размере 1 млрд долларов на второй-четвертый кварталы и не будет удивлен, увидев, что наша оценка на финансовый год в 1.6 млрд долларов затмила. Объем работ, на который FTI не подает заявки в этом году, является беспрецедентным за последнее десятилетие. Это само по себе является сильным индикатором того, что ценовая власть, наконец, нормализуется до устойчивого уровня. Этот циклический попутный ветер, когда он сочетается со встроенными рычагами маржи, связанными с неустанной инновационной бизнес-моделью FTI за последние 2 и последние 4-6.7 года, предполагает разумный потенциал роста недавно намеченной дорожной карты маржи для подводных лодок… »

Полагая, что эта компания будет лучше работать в будущем, а заказы и бизнес будут расти, Макферсон сохраняет ее как «лучший выбор» и оценивает акции как «Перевес» (покупать). Его целевая цена в $14.65 в американской валюте предполагает годовой потенциал роста в размере 81% в следующем году. (Чтобы посмотреть послужной список Макферсона, нажмите здесь..)

Этот игрок в энергетической отрасли, поддерживающий актерский состав, имеет 4 недавних отчетных обзора аналитиков, и они единодушны в том, что эти акции следует покупать, что подтверждает консенсус-рейтинг Strong Buy. Акции торгуются по цене $8.09, а их средняя целевая цена $11.91 предполагает годовой прирост в 47%. (См. прогноз акций TechnipFMC на TipRanks..)

Легенда биотехнологической корпорации (LEGN)

Далее в нашем списке идет Legend Biotech. Эта биофармацевтическая компания клинической стадии работает над передовой клеточной терапией для лечения гематологического и солидного рака. Это обычный путь для биофармацевтических фирм; Legend отличается передовым характером своей программы разработки, которая в настоящее время включает несколько клинических испытаний Фазы 2 и Фазы 3. Программа компании по гематологическим злокачественным новообразованиям является самой передовой: в настоящее время проводится не менее 6 исследований на поздних стадиях.

Только в июне прошлого года Legend сделала несколько важных объявлений о своей клинической программе. Первое из этих объявлений касалось новой программы LB1908, для которой FDA только что одобрило заявку на исследование нового лекарственного средства (IND), тем самым расчистив путь для фазы 1 клинических испытаний LB1908 в США. Кандидатом на лекарство является терапия CAR-T, предназначенная для борьбы с рецидивирующим или рефрактерным раком желудка, пищевода и поджелудочной железы. Фаза 1 испытаний этого препарата-кандидата уже продолжается в Китае.

Во втором объявлении Legend опубликовала новые данные своей продолжающейся крупномасштабной программы клинических испытаний цилтакабтагена аутолейцеля CARTITUDE. Это новый метод лечения множественной миеломы опасного рака крови, который не имеет эффективных методов лечения и имеет высокие неудовлетворенные медицинские потребности. Новые данные показывают «глубокий и устойчивый» терапевтический ответ у пациентов в нескольких исследованиях CARTITUDE, при этом общий показатель ответа составил 98% через два года.

Однако самым захватывающим событием стало февральское одобрение FDA препарата Carvykti, одного из новых препаратов Legend для лечения множественной миеломы. За решением FDA в мае последовало одобрение Европейской комиссии на начало маркетинговой деятельности. Carvykti представляет собой направленную на BCMA генетически модифицированную аутологичную Т-клеточную иммунотерапию, также называемую cilta-cel. Legend имеет эксклюзивное глобальное лицензионное соглашение с Janssen на коммерциализацию Carvykti.

В дополнение к этим клиническим обновлениям Legend сообщила о важных финансовых результатах в первом квартале. Сюда входят доходы в размере 40.8 миллиона долларов, полученные в результате этапов разработки лицензированных исследовательских программ. У Legend также есть 796 миллионов долларов наличными и их эквиваленты, по сравнению с расходами на исследования и разработки и общие административные расходы в первом квартале в размере 1 миллионов долларов, что дает компании взлетно-посадочную полосу в 94 году.

Всего этого аналитику BMO Костасу Билиурису хватило, чтобы сделать Legend одним из лучших в биотехнологическом секторе и установить для акций рейтинг «лучше рынка» (покупать). Его целевая цена в $77 предполагает годовой потенциал роста в 63%.

Поддерживая свою позицию, Билиурис указывает на несколько сильных сторон этой компании: «1) коммерциализация Carvykti при множественной миеломе (ММ) в качестве лучшей в своем классе терапии CAR T поздней линии, которая, как ожидается, принесет значительный поток доходов и обеспечит защиту от негативных последствий; (2) Непрерывное расширение адресного населения Carvykti за счет разрешений в более ранних линиях и регионах за пределами США будет способствовать дополнительному росту, повышая долгосрочную ценность; (3) Предстоящие данные о более ранних методах лечения могут привести к краткосрочному росту; и (4) диверсифицированный трубопровод предлагает опциональность и возможность дальнейшего роста». (Чтобы посмотреть послужной список Билиуриса, нажмите здесь..)

Еще раз, мы смотрим на акции с единогласным консенсус-рейтингом Strong Buy; Недавно Legend получила 4 положительных отзыва от аналитиков. Средняя целевая цена акций LEGN составляет 72 доллара, что указывает на потенциал роста на 52% по сравнению с текущей торговой ценой в 47.24 доллара. (См. прогноз акций Legend на TipRanks..)

AvePoint (АВПТ)

Последняя акция, которую мы здесь рассмотрим, — это AvePoint, один из крупнейших игроков индустрии программного обеспечения. Компания предлагает облачную платформу SaaS, предоставляющую решения для переноса, управления и защиты данных в сочетании с Microsoft 365. Компания из Нью-Джерси была основана в 2001 году и адаптировалась по мере того, как вычислительная среда менялась с годами, расширяя свою ассортимент программных продуктов и решений.

Глядя на некоторые цифры, AvePoint может похвастаться тем, что она управляла более чем 125 петабайтами данных, и что ее последний квартал, 1 квартал 22 года, показал рост доходов от SaaS на 45% и рост годовой регулярной выручки (ARR) на 30% до 167.4 млн долларов США.

Увеличение выручки компании от SaaS привело к тому, что общая сумма в этом сегменте составила 26.6 млн долларов в первом квартале из 1 млн долларов в верхней строке. В то время как выручка росла, прибыль оказалась отрицательной с разводненным убытком на акцию в размере 50.3 центов, хотя это выгодно по сравнению с кварталом прошлого года, когда убыток на акцию составил 6 центов. AvePoint имеет солидные денежные запасы: 14 миллионов долларов наличными и краткосрочные инвестиции.

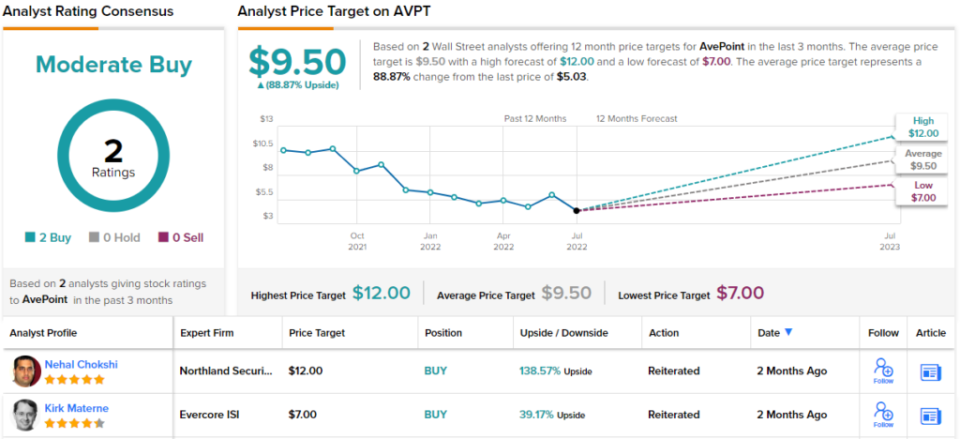

5-звездочный аналитик Нехал Чокши из Northland Capital Markets выбрал эти акции в качестве лучшего выбора после глубокого анализа результатов деятельности компании. Он впечатлен передовым потенциалом AvePoint, написав: «Мы рассматриваем наш новый долгосрочный среднегодовой доход в размере 25% как очень консервативный, учитывая нашу первоначальную работу, подчеркивающую сильно дифференцированные возможности по сравнению с основным кооперативным игроком MSFT, и что наша работа по проверке AVPT является решение всех выявленных ТАМ на сумму 6.5 млрд долларов…. Другие ключевые параметры в нашем DCF включают 30% OM не по GAAP, что на 500 базисных пунктов выше нижнего предела прогноза руководства 25%+, но согласуется с терминальным OM 30%+, который мы предполагаем, с другими высококачественными SaaS-именами, охватываемыми… ”

Эти комментарии поддерживают рейтинг Chokshi «Выше рынка» («Покупать»), в то время как его целевая цена в $12 предполагает потенциал роста на 138% в течение следующих 12 месяцев. (Чтобы посмотреть послужной список Чокши, нажмите здесь..)

Оба недавних обзора аналитиков по этим акциям положительны, что делает консенсус-рейтинг «Умеренная покупка» единогласным. Акции продаются по $5.03, а их средняя целевая цена $9.50 предполагает потенциал роста на 89% в этом году. (См. прогноз акций AvePoint на TipRanks..)

Чтобы найти хорошие идеи для торговли акциями по привлекательным ценам, посетите TipRanks ' Лучшие акции для покупки, недавно запущенный инструмент, который объединяет все взгляды на акции TipRanks.

Отказ от ответственности: мнения, выраженные в этой статье, принадлежат исключительно упомянутым аналитикам. Контент предназначен для использования только в информационных целях. Прежде чем делать какие-либо инвестиции, очень важно провести собственный анализ.

Источник: https://finance.yahoo.com/news/analysts-3-stocks-top-picks-102352445.html