Внимательно отслеживаемый показатель кривой доходности, который служит одним из самых надежных индикаторов рецессии на рынке облигаций, перевернулся во вторник, подчеркнув опасения по поводу экономических перспектив, поскольку Федеральная резервная система рассматривает возможность агрессивного повышения процентных ставок.

Широко распространенный спрэд между 2-летними

TMUBMUSD02Y,

и доходность 10-летних казначейских облигаций

TMUBMUSD10Y,

периодически опускался ниже нуля, по сравнению с более чем 160 базисными пунктами год назад. В последний раз спред инвертировался 30 августа 2019 года на основе уровней 3:XNUMX из рыночных данных Доу-Джонса.

Трейдеры реагируют на вероятную необходимость того, чтобы политики ФРС в ближайшее время повысили ставку на полпункта, а возможно, и больше, для борьбы с инфляцией. Председатель ФРС Джером Пауэлл открыл дверь ранее в этом месяце для повышения базовых процентных ставок более чем на четверть процентного пункта за один раз, мнение, поддержанное другими официальными лицами. А также признаки прогресса в мирных переговорах между Россией и Украиной некоторые говорят, что освободите ФРС для ужесточения по мере необходимости.

«Рынки облигаций продолжают отражать растущий пессимизм в отношении перспектив экономического роста», несмотря на восстановление фондового рынка, сказал Марк Хефеле, главный инвестиционный директор UBS Global Wealth Management.

«Риск резкого замедления или рецессии увеличился, наряду с перспективой более быстрого повышения ставок Федеральной резервной системы и сбоев из-за войны на Украине», — написал он в записке во вторник.

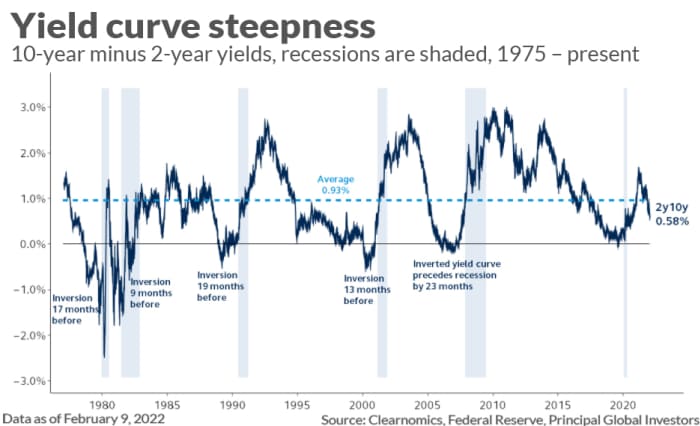

Инвесторы уделяют пристальное внимание кривой доходности казначейских облигаций или наклону рыночной доходности по срокам погашения из-за ее предсказательной силы. Инверсия 2/10 сигнализировала о каждой рецессии с 1950-х годов, согласно Основные Глобальные Инвесторы. Это относится и к рецессии начала 1980-х, которая последовала за усилиями бывшего председателя ФРС Пола Волкера по борьбе с инфляцией, и к спаду начала 2000-х, отмеченному лопнувшим пузырем доткомов, терактами 9 сентября и различными скандалами с корпоративной бухгалтерией. как Великая рецессия 11–2007 годов, вызванная глобальным финансовым кризисом, и кратковременный спад 2009 года, вызванный пандемией.

Но экономические спады, как правило, следуют за инверсиями 2/10 с запаздыванием. Это отставание «составляло около 20 месяцев, а в некоторых случаях превышало два года», — Аншул Прадхан и Сэмюэл Эрл из Barclays.

БАРК,

написал в заметке во вторник.

Инверсии уже произошли в других местах вдоль кривой Казначейства США. Спреды между доходностью 5- и 7-летних казначейских облигаций по сравнению с 10-летними, а также разрыв между доходностью 20- и 30-летних облигаций были ниже нуля.

По словам Бена Эмонса, управляющего директора глобального подразделения ФРС, спрэд 2/10 выравнивается более быстрыми темпами, чем когда-либо с 1980-х годов, и приблизился к нулю, чем в аналогичные моменты времени во время прошлых кампаний по повышению ставок ФРС. макростратегии в Medley Global Advisors в Нью-Йорке.

Обычно кривая не приближается к нулю до тех пор, пока не начнется повышение ставок. Но он все равно пошел туда после того, как только одно повышение ставки на четверть пункта было за поясом ФРС.

График ниже, составленный в феврале, показывает, сколько времени потребовалось 2/10, чтобы инвертироваться перед прошлыми рецессиями по сравнению с темпами этого года. На этот раз спред 2/10 приблизился к нулю за считанные месяцы — в отличие от лет, которые потребовались во время его последних двух поездок на отрицательную территорию.

Источник: Clearnomics, Федеральная резервная система, Principal Global Investors.

Обычно кривая идет вверх, когда инвесторы с оптимизмом смотрят на перспективы экономического роста и инфляции, потому что покупатели государственного долга обычно требуют более высокой доходности, чтобы ссужать свои деньги на более длительные периоды времени.

Обратное также верно, когда речь идет о сглаживании или инвертировании кривой: доходность 10- и 30-летних облигаций имеет тенденцию падать или расти более медленными темпами по сравнению с более короткими сроками погашения, когда инвесторы ожидают, что рост замедлится. Это приводит к сокращению спредов вдоль кривой, что затем может привести к падению спредов ниже нуля в так называемой инверсии.

Перевернутая кривая может в конечном итоге означать период плохой доходности акций и ударяет по размеру прибыли банков, потому что они занимают наличные по краткосрочным ставкам, а кредитуют по более длинным.

Во вторник ставка по 10-летним облигациям упала ниже 2.4%, поскольку инвесторы исходили из более пессимистичных прогнозов. Между тем, краткосрочная двухлетняя ставка, которая связана с краткосрочными перспективами политики ФРС, выросла до самого высокого уровня с апреля 2 года.

Источник: https://www.marketwatch.com/story/a-key-part-of-the-treasury-yield-curve-has-finally-inverted-setting-off-recession-warning-heres-what-investors- нужно знать-11648578586?siteid=yhoof2&yptr=yahoo