Данные по инфляции доминировали в рыночных новостях в конце прошлой недели, и это правильно. Майская публикация о росте индекса потребительских цен в годовом исчислении на 8.6% ознаменовала резкий разворот после умеренного снижения, наблюдавшегося в апреле, и новый «самый высокий уровень за 40 лет». Это вновь вызвало опасения, что радужные прогнозы — временная инфляция или более низкие ставки к началу следующего года — вряд ли осуществятся. Несмотря на низкий уровень безработицы и рост заработной платы, снижение реальных доходов и сокращение ВВП в первом квартале заставили вспомнить страшное слово «стагфляция».

В этой обстановке все взоры будут обращены на Федеральный резервный банк. В конце концов, центральному банку США поручено управлять инфляцией и корректировать свое главное оружие — процентные ставки, чтобы избежать рецессии. Однако по мере того, как экономический горизонт затуманивается, ученые мужи начинают рассматривать различные возможные варианты развития событий. Ключевым фактором в этой ситуации станут дальнейшие действия ФРС. Инфляция накаляется, бензин стоит в среднем 5 долларов за галлон по всей стране, а фондовый рынок падает, и все внимание приковано к центральному банку и его председателю Джерому Пауэллу.

Это мнение главного инвестиционного директора Raymond James Ларри Адама, который предвидит серию повышений ставок, но советует проявить терпение, написав: «Хотя мы ожидаем, что ФРС поднимет ставку по федеральным фондам на 0.5% [на этой] неделе и снова в июле и Сентябрь, наш прогнозируемый курс политики ФРС после этого остается гораздо более терпеливым, чем того ожидает рынок».

Имея все это в виду, возможно, пришло время подумать о приобретении дивидендных акций. Это акции, которые защитят инвестиционный портфель, обеспечивая ценный поток доходов независимо от движений рынка.

Биржевые аналитики из Raymond James выбрали двух высокодоходных компаний в качестве вариантов для покупки инвесторами сейчас. Согласно с База данных TipRanks, это акции Strong Buy с дивидендной доходностью не менее 9%. Давайте посмотрим поближе.

Крествуд Эквити Партнерс (CEQP)

Мы начнем с энергетической фирмы Crestwood Equity. Эта компания работает как товарищество с ограниченной ответственностью в энергетической отрасли, сосредоточив внимание на трех регионах: сланцевом месторождении Марцеллус, крупном месторождении природного газа в Аппалачах; бассейны сланцевой нефти Уиллистон и Паудер-Ривер в районе верхних равнин; и вдоль линии штатов Техас-Нью-Мексико, бассейна Делавэр и сланца Барнетт. Crestwood — компания, занимающаяся транспортировкой и транспортировкой, с сетью активов, занимающихся сбором, транспортировкой и хранением природного газа, сжиженного природного газа и сырой нефти.

В верхней строке Crestwood недавно выиграл от инфляционного роста цен на сырую нефть и природный газ. Общая выручка компании в 1 квартале 22 года составила 1.58 млрд долларов США по сравнению с 1.03 млрд долларов США в квартале прошлого года, увеличившись на 53% по сравнению с аналогичным периодом прошлого года. В итоге компания зафиксировала квартальный чистый убыток на акцию в размере 4 центов на акцию, что намного лучше, чем убыток в размере 86 центов на акцию в 1 квартале 21 года.

Однако акции CEQP с начала года выросли как минимум на 3%; тем не менее, прибыль есть прибыль, особенно по сравнению с потерями на более широком рынке, где S&P 500 упал примерно на 21% в этом году.

Настоящая привлекательность этих акций для инвесторов заключается не в приросте акций, а в дивидендах. Crestwood увеличила свои платежи в последнем заявлении на 5% до 65.5 центов за обыкновенную акцию. Это было первое увеличение с квартала в феврале 2020 года, и в годовом исчислении в размере 2.62 доллара дивиденды теперь составляют 9.2%. Это в 4.5 раза больше среднего дивиденда среди компаний, входящих в индекс S&P 500, и, что более важно, доходность выше, чем годовой уровень инфляции в 8.6%.

В своем обзоре этих акций для Рэймонда Джеймса, 5-звездочного аналитика Джастин Дженкинс пишет: «CEQP улучшила свой профиль риска с помощью ряда стратегических действий, совсем недавно консолидировав активы Bakken/Permian G&P и позволив возобновить рост дистрибуции. Хотя 1 кв. 22 г. был «паузой», операционный леверидж повышает годовые ожидания, а синергия слияний и поглощений и финансовая гибкость могут стать дополнительными катализаторами в этом году. Несмотря на то, что избыточный капитал OAS не исчез, CEQP торгуется с коэффициентом EV/EBITDA ниже 8x 2023E — привлекательная точка входа, особенно в многолетнем временном горизонте».

«Убедительная точка входа» и оптимистичные финансовые перспективы на будущее, по мнению Дженкинса, в сумме дают рейтинг «лучше рынка» (т. е. «покупать») для акций, и его целевая цена в $35 отражает это, предполагая потенциал роста примерно на 30% в течение одного года. потенциал. Основываясь на текущей дивидендной доходности и ожидаемом повышении цены, потенциальная общая доходность акций составляет около 39%. (Чтобы посмотреть послужной список Дженкинса, нажмите здесь.)

В целом, Street дала этим акциям 5 недавних обзоров, и они разбиваются на 4: 1 в пользу «Покупать», а не «Держать» — консенсус-прогноз аналитиков «Сильная покупка». Акции продаются по 27 долларов, а средняя целевая цена составляет 36.40 долларов, что предполагает 34-процентный прирост в предстоящем году. (См. прогноз запасов CEQP на TipRanks.)

KKR Real Estate Finance Trust (КРЕФ)

Далее идет траст финансирования недвижимости, REIT. Эти компании являются многолетними лидерами среди плательщиков дивидендов, так как обычно используют выплаты для выполнения нормативных требований по возврату прибыли акционерам. KKR приобрела и профинансировала кредиты на широкий спектр объектов недвижимости, включая многоквартирные дома (48% портфеля), офисные помещения (27% портфеля) и объекты биологических наук (10% от общего числа). Портфель компании в настоящее время включает в себя действующие кредиты на сумму 7.1 млрд долларов, из которых 99% являются кредитами с приоритетом.

Недавний горячий рынок недвижимости поддерживал KKR в течение последних нескольких месяцев, и в 1 квартале 22 года компания сообщила о 47 центах распределяемой прибыли на разводненную акцию. Это было основано на общей сумме распределяемой прибыли в размере 29.8 миллиона долларов. Общая прибыль на акцию снизилась с 55 центов, о которых сообщалось в 1 кв. 21 г., но ее все же было достаточно для финансирования дивидендов компании, объявленных на уровне 43 центов на обыкновенную акцию.

Компания удерживает дивиденды на этом уровне с 2019 года, что является выдающимся достижением, учитывая, что многие фирмы сократили выплаты дивидендов во время кризиса COVID. По текущему курсу дивиденды в годовом исчислении составляют 1.72 доллара на обыкновенную акцию и составляют 9.4%. Это гораздо более высокая доходность, чем инвесторы могут найти в казначейских облигациях или в «средних» дивидендных акциях, и она значительно превосходит инфляцию.

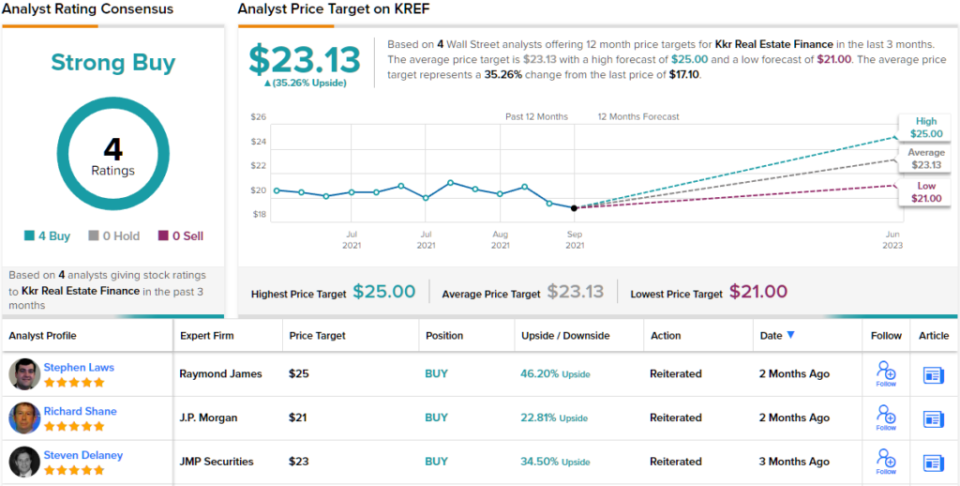

Все это имеет 5-звездочную аналитику Стивен Лоус готовы пойти битой за эту акцию. В своей заметке для Рэймонда Джеймса Лоус пишет: «Учитывая характеристики кредитного портфеля KREF с плавающей процентной ставкой, мы ожидаем, что доходность портфеля выиграет во втором полугодии и в 2 году за счет повышения краткосрочных процентных ставок. Наш рейтинг «Выше рынка» основан на привлекательных характеристиках портфеля, надежном покрытии дивидендов и сильном внешнем управляющем… Мы ожидаем, что повышение краткосрочных ставок будет попутным ветром для доходности портфеля во втором полугодии 2023 года и в 2 году. Мы ожидаем, что KREF сохранит ежеквартальные обыкновенные дивиденды на уровне $22 на акцию».

Поддерживая свой рейтинг «лучше рынка» (т.е. «покупать»), Лоуз дает KREF целевую цену в $25, что указывает на потенциал роста на 46% в течение следующих 12 месяцев. (Чтобы просмотреть послужной список Лоуса, нажмите здесь.)

Точка зрения Рэймонда Джеймса вряд ли является единственным оптимистичным взглядом на KKR. Акции компании получили 4 недавних обзора аналитиков, и все они согласны с тем, что это тот, который стоит покупать, что делает консенсус-рейтинг «Сильная покупка» единогласным. Акции продаются по $17.06, а средняя целевая цена $23.13 предполагает потенциал роста на 35% по сравнению с этим уровнем. (См. прогноз акций KREF на TipRanks)

Чтобы найти хорошие идеи для торговли акциями дивидендов по привлекательным оценкам, посетите TipRanks ' Лучшие акции для покупки, недавно запущенный инструмент, который объединяет все взгляды на акции TipRanks.

Отказ от ответственности: Мнения, выраженные в этой статье, принадлежат исключительно упомянутым аналитикам. Контент предназначен для использования только в информационных целях. Прежде чем делать какие-либо инвестиции, очень важно провести собственный анализ.

Источник: https://finance.yahoo.com/news/2-big-dividend-stocks-9-145901539.html.