Осталось меньше двух дней до Эфириум переходы на систему Proof-of-Stake, все взоры устремлены на Слияние но многие все еще беспокоятся, изменит ли это крипторынок к лучшему.

Согласно последнему отчету аналитической компании Нансен, проблемы, с которыми столкнется PoS Ethereum, нельзя игнорировать. Тем не менее, компания считает, что большинство опасений в значительной степени необоснованны, поскольку Ethereum переживет шторм и станет более сильной и устойчивой цепью.

Слияние с более централизованной системой?

Один из самых горячих разговоров вокруг слияния был о степени централизации, которую оно принесет в Эфириум.

Нансен сообщает, что около 80,000 XNUMX уникальных адресов предназначены для участия в стейкинге на Ethereum. И хотя цифра выглядит высокой, взгляд на ландшафт провайдеров-посредников показывает, что имеет место довольно небольшая централизация.

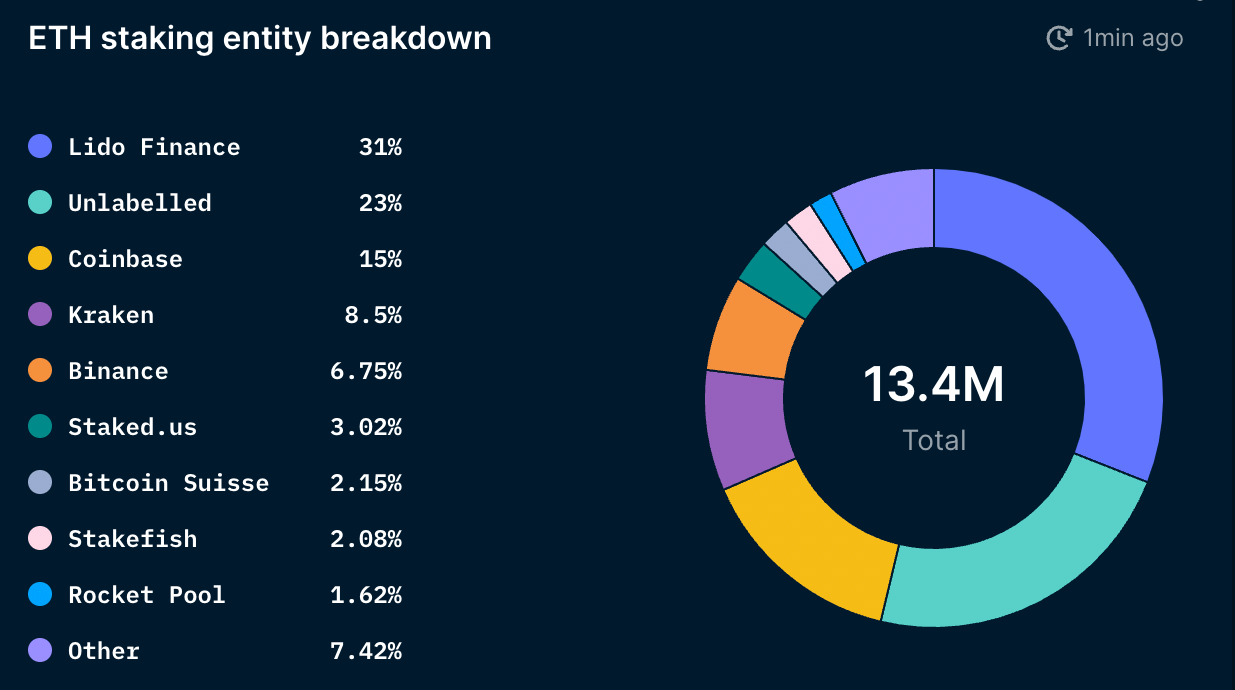

Всего было поставлено 11.3% предложения ETH, или 13.5 млн ETH. Lido, децентрализованный протокол ликвидного стейкинга, составляет 31% от общего количества стейкинга ETH. Coinbase, Kraken и Binance владеют около 30% стейкинга ETH.

Такие биржи, как Coinbase, Kraken и Binance, обязаны соблюдать правила в юрисдикциях, в которых они работают. Вот почему большая часть рынка сосредоточена не на проблемах централизации, которые могут возникнуть из-за них, а скорее на централизации, которая могут возникать из децентрализованных сервисов, таких как Lido.

На рынке решений для ликвидного стейкинга доля Lido становится еще выше. По словам Нансена, на Lido приходится 47% ликвидных ETH, а на Coinbase, Kraken и Binance вместе приходится 45%. Увеличение количества поставщиков ликвидных ставок, за исключением централизованных бирж, показывает степень доминирования Lido — на ее долю приходится 91% рынка ликвидных ставок.

Lido — это поставщик услуг, управляемый Lido DAO, настроенный на использование нескольких наборов валидаторов. Структура DAO затрудняет контроль над ней со стороны регулирующих органов, но многие считают, что слабость Lido заключается в ее токене. Нансен отметил в отчете, что централизация владения токенами LDO может сделать Lido уязвимым и подвергнуть его рискам централизации. 9 ведущих кошельков, содержащих токен LDO, обладают 46% полномочий по управлению и теоретически могут оказывать значительное влияние на валидаторов Ethereum.

«Если доля рынка Lido продолжит расти, вполне возможно, что Lido DAO может владеть большей частью набора валидаторов Ethereum. Это может позволить Lido воспользоваться такими возможностями, как многоблочный MEV, провести выгодную реорганизацию блоков и, в худшем случае, подвергнуть цензуре определенные транзакции, заставляя или вознаграждая валидаторов действовать в соответствии с пожеланиями Lido (посредством управления). Это может создать проблемы для сети Ethereum», — сказал Нансен в отчете.

Важно отметить, что Lido активно работает над снижением этих рисков централизации. Платформа рассматривает возможность внедрения модели двойного управления с LDO и stETH. Но вместо того, чтобы сделать stETH токеном управления, он будет использоваться только для голосования против предложения Lido, которое может негативно повлиять на держателей stETH.

Отсутствие опасности распродаж и дестабилизации после слияния

Еще одним серьезным опасением по поводу слияния была вероятность того, что оно спровоцирует крупную распродажу. В своем отчете Нансен отмечает, что стейкеры не смогут сбрасывать свои ETH на рынок. Все поставленные ETH будут заблокированы до Шанхайского обновления, которое запланировано на период от 6 до 12 месяцев после слияния.

Награды за стекинг также будет трудно продать. Согласно отчету, для валидаторов существует очередь на выход из примерно 6 валидаторов за эпоху. С эпохой продолжительностью около 6.4 минут потребуется около 300 дней для вывода поставленных 13 миллионов ETH.

Когда стейкеры, наконец, смогут выйти, Нансен считает, что, скорее всего, продавать будут неликвидные стейкеры. В отчете также отмечается, что большая часть продаж будет направлена на фиксацию прибыли. Если рынок останется нейтральным или слегка бычьим, большая часть незаложенного ETH, скорее всего, останется вне рынка. Даже если большинство неликвидных игроков решат продать, они составляют лишь 18% от общего количества поставленных ETH и, скорее всего, не смогут существенно повлиять на рынок.

Согласно отчету, еще одним хорошим признаком грядущей стабильности является рост накопления, наблюдаемый среди кошельков умных денег и кошельков, принадлежащих миллионерам и миллиардерам ETH. В целом, миллионеры и миллиардеры ETH постоянно накапливают Ethereum с начала года. Кошельки умных денег, исторически больше ориентированные на торговлю, чем на прямое накопление, также, похоже, увеличивают свои запасы после падения до годового минимума в июне. Это говорит о том, что они ожидают положительного движения цены после слияния.

Нансен заключает, что большинство вещей, которые в настоящее время беспокоят Эфириум, не окажут негативного влияния на сеть после слияния. Компания отмечает, что, несмотря на проблемы с рынком ликвидных ставок, сеть Ethereum должна выйти из слияния без серьезных сбоев.

«Рынок ликвидных ставок, похоже, склоняется к сценарию «победитель получает все». Тем не менее, этот результат не должен повредить основному ценностному предложению Ethereum, если действующие игроки будут удовлетворительно децентрализованы и должным образом согласованы с сообществом Ethereum».

Источник: https://cryptoslate.com/centralization-sell-offs-and-network-stability-whats-troubling-ethereum-ahead-of-the-merge/