Хор звонков рецессии

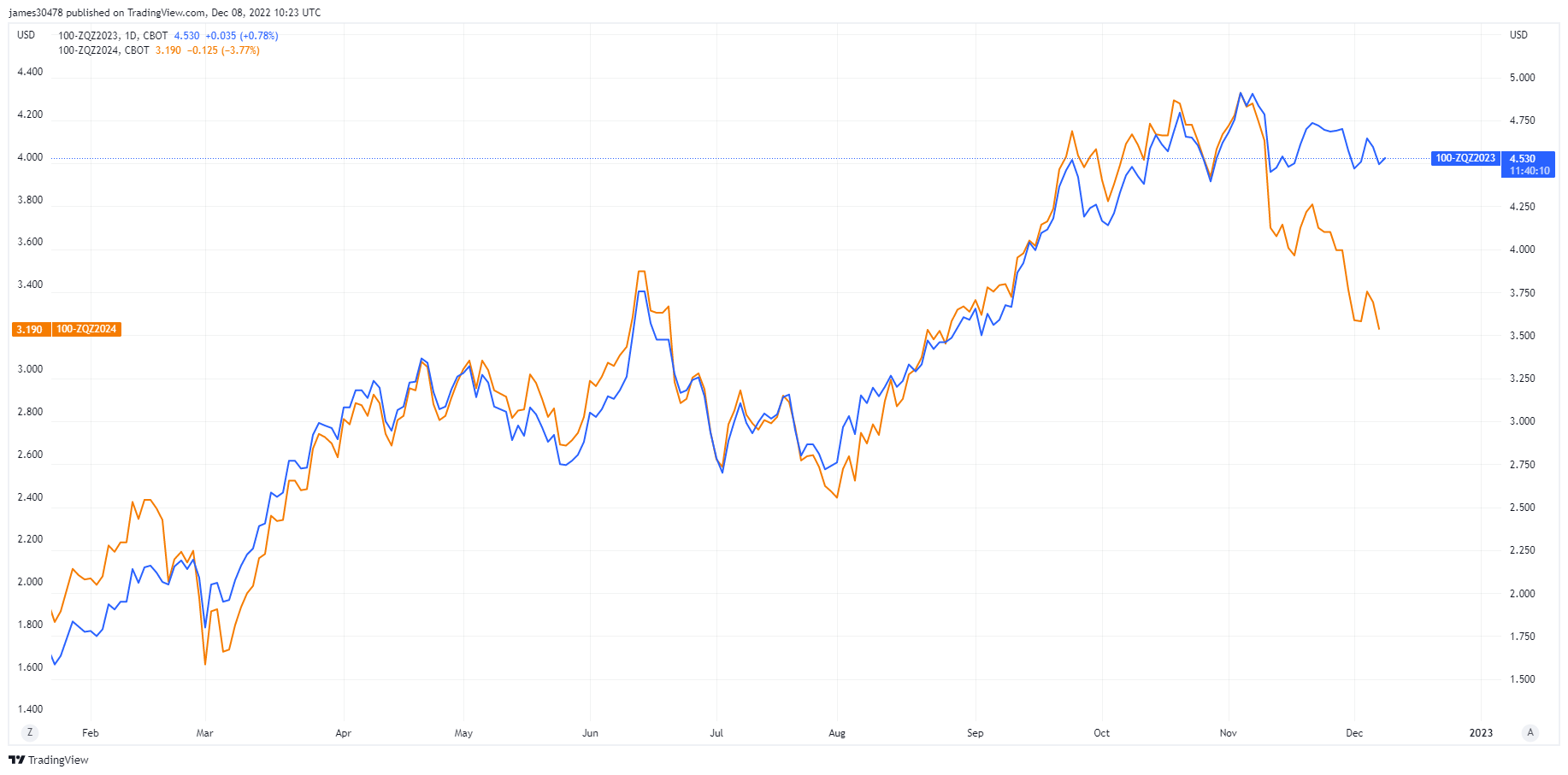

Чиновникам ФРС запретили выступать перед объявлением федеральных фондов на следующей неделе; инвесторам пришлось задуматься о снижении ставок в США, рассчитанных на 2023 и 2024 годы. В то время как фьючерсы на ставку по федеральным фондам в декабре 2023 года оцениваются в 4.5%, декабрь 2024 года в настоящее время оценивается в 3.5%; на этой неделе произошло агрессивное снижение ставок.

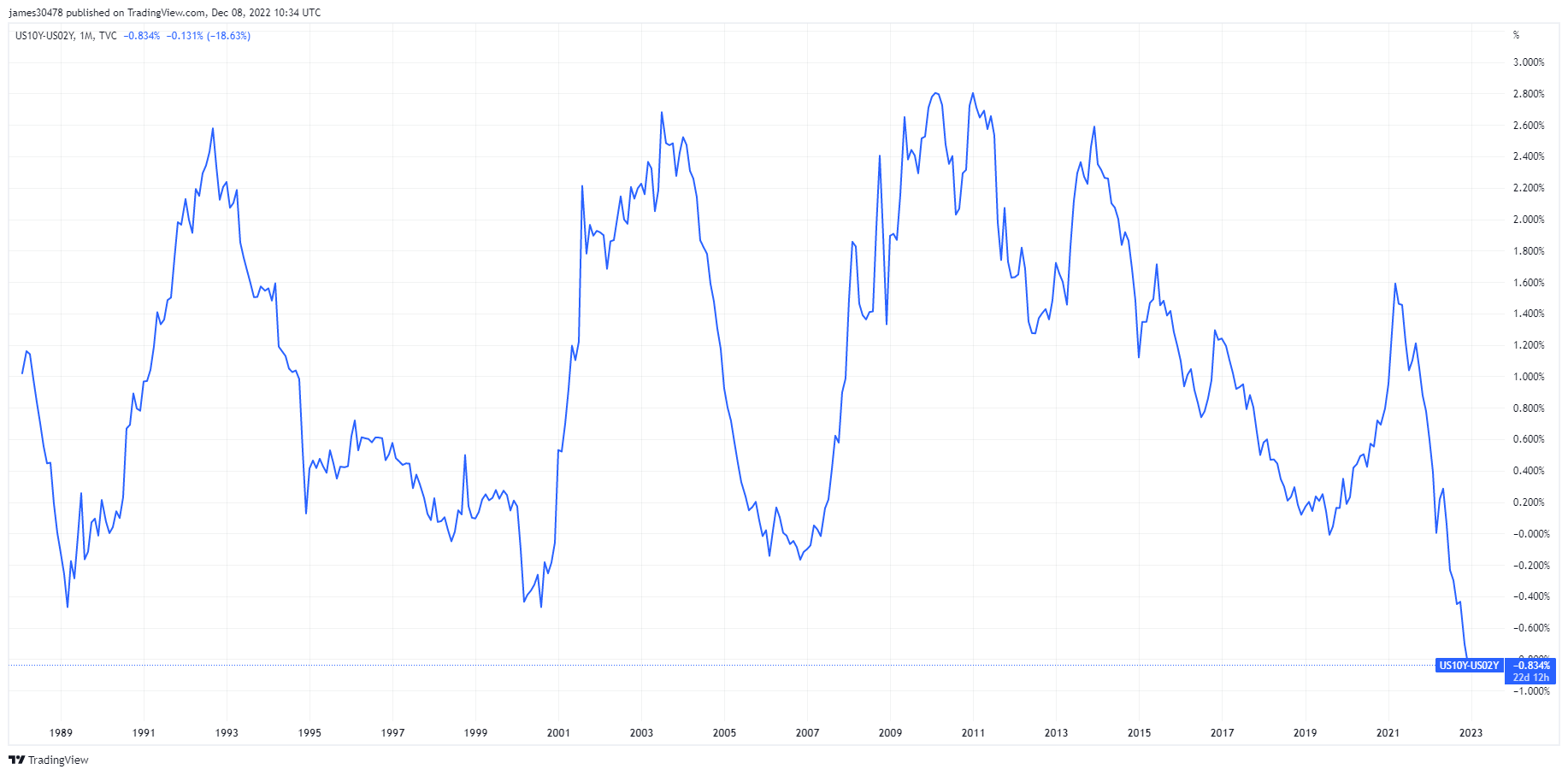

Главная цель Джерома Пауэлла и ФРС — контролировать инфляцию и ужесточить фискальные условия; однако с середины октября финансовые условия улучшились, поскольку доходность облигаций снизилась, кредитные спреды сузились и вернулись к многолетним уровням, в то время как акции выросли. Спрэд между десятилетней и двухлетней доходностью закрылся до нового широкого значения -84 б.п.

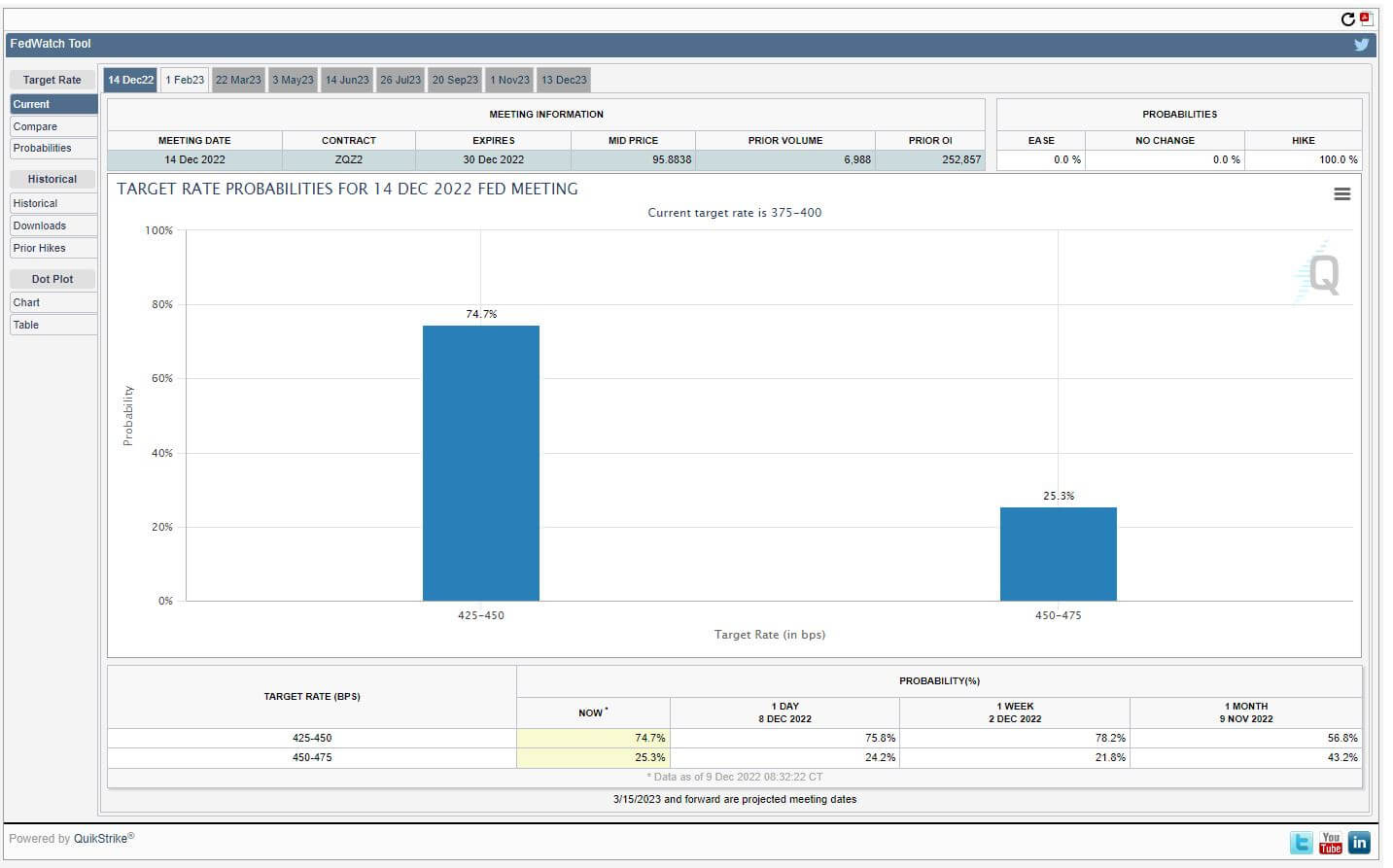

9 декабря были опубликованы худшие, чем ожидалось, данные PPI, а настоящим испытанием для рынка казначейских обязательств станет отчет CPI на следующей неделе. В зависимости от результатов CPI, повышение ставки по федеральным фондам может измениться, что в настоящее время предполагает 75-процентную вероятность повышения ставки на 50 базисных пунктов, что приведет к повышению ставки по федеральным фондам до 4.25-4.50%.

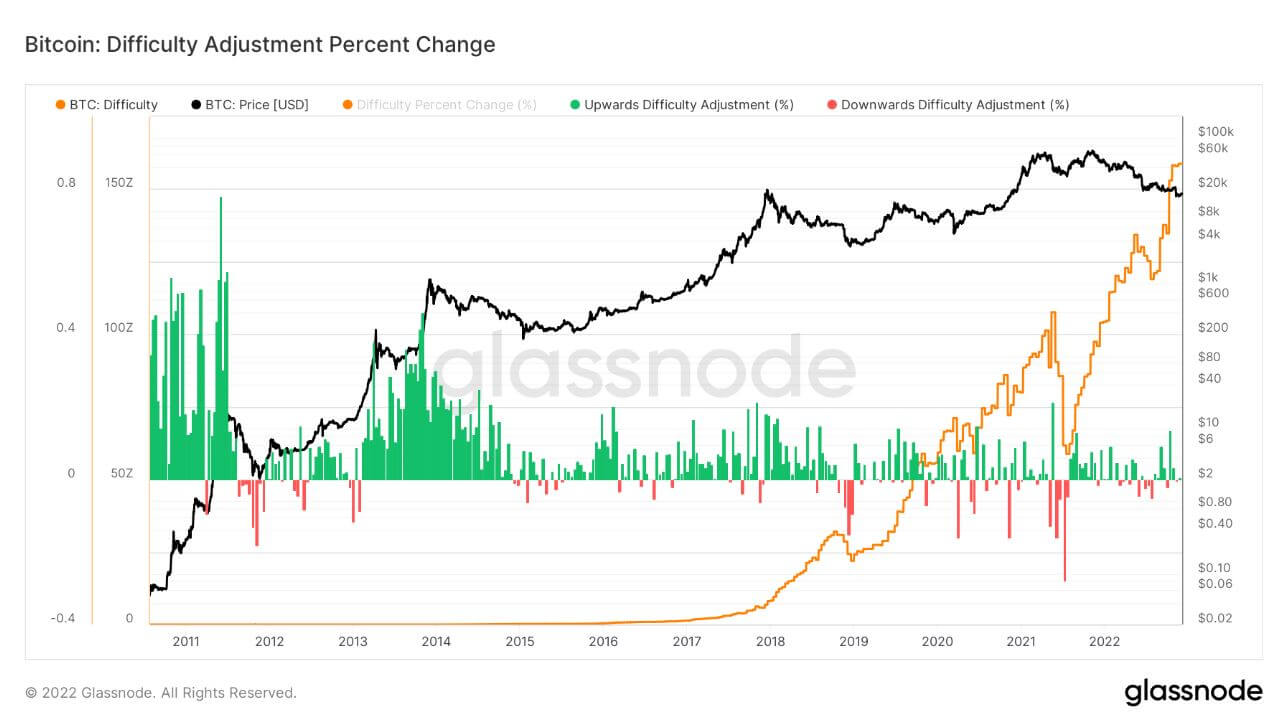

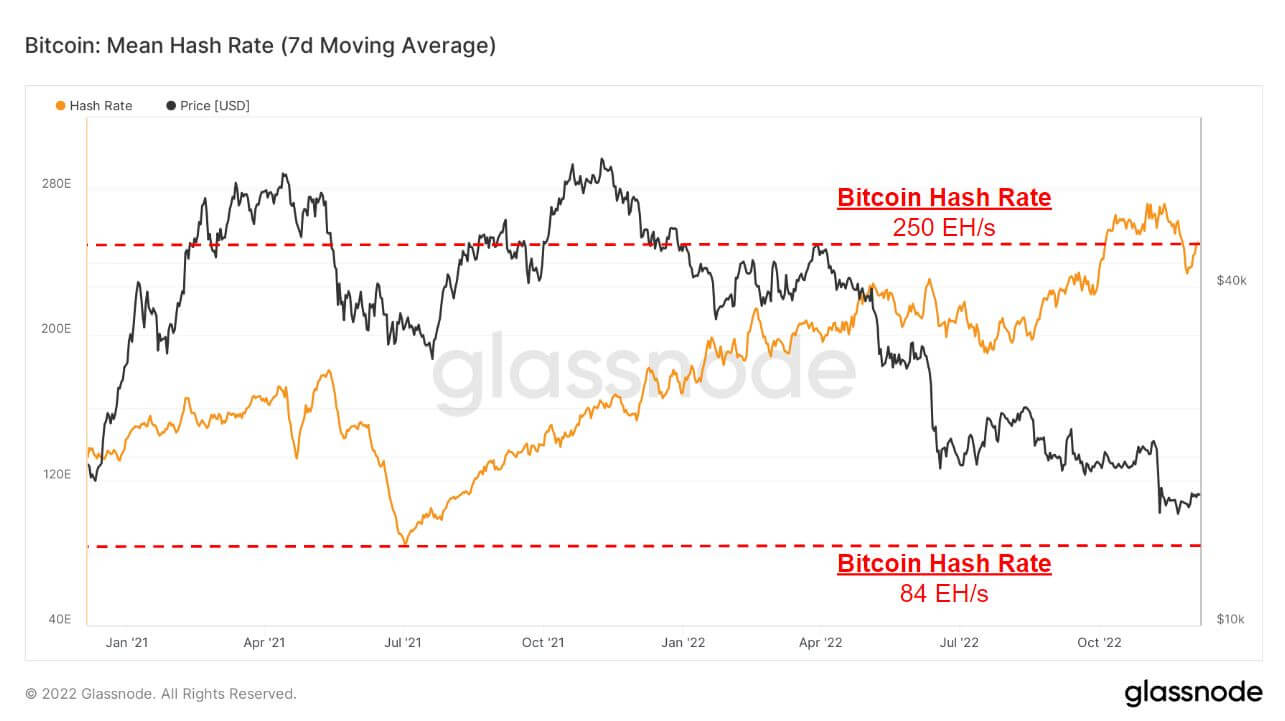

Сложность майнинга биткойнов и скорость хеширования продолжают расти

Сложность биткойнов скорректировалась на 7.32% утром 6 декабря, что является самой большой отрицательной корректировкой с июля 2021 года, когда корректировка составила более 20% из-за того, что Китай запретил биткойн прошлым летом в результате отключения майнеров и падения скорости хеширования до 84 EH/s. .

Снижение сложности майнинга вызовет облегчение на лицах майнеров, однако это облегчение может быть недолгим, поскольку скорость хэширования уже начинает возвращаться к уровням около 250 EH/s.

С момента запрета в Китае прошлым летом сложность майнинга и скорость хэширования выросли в общей сложности в 3 раза, что показывает, что долгосрочная безопасность Биткойна никогда не была так высока.

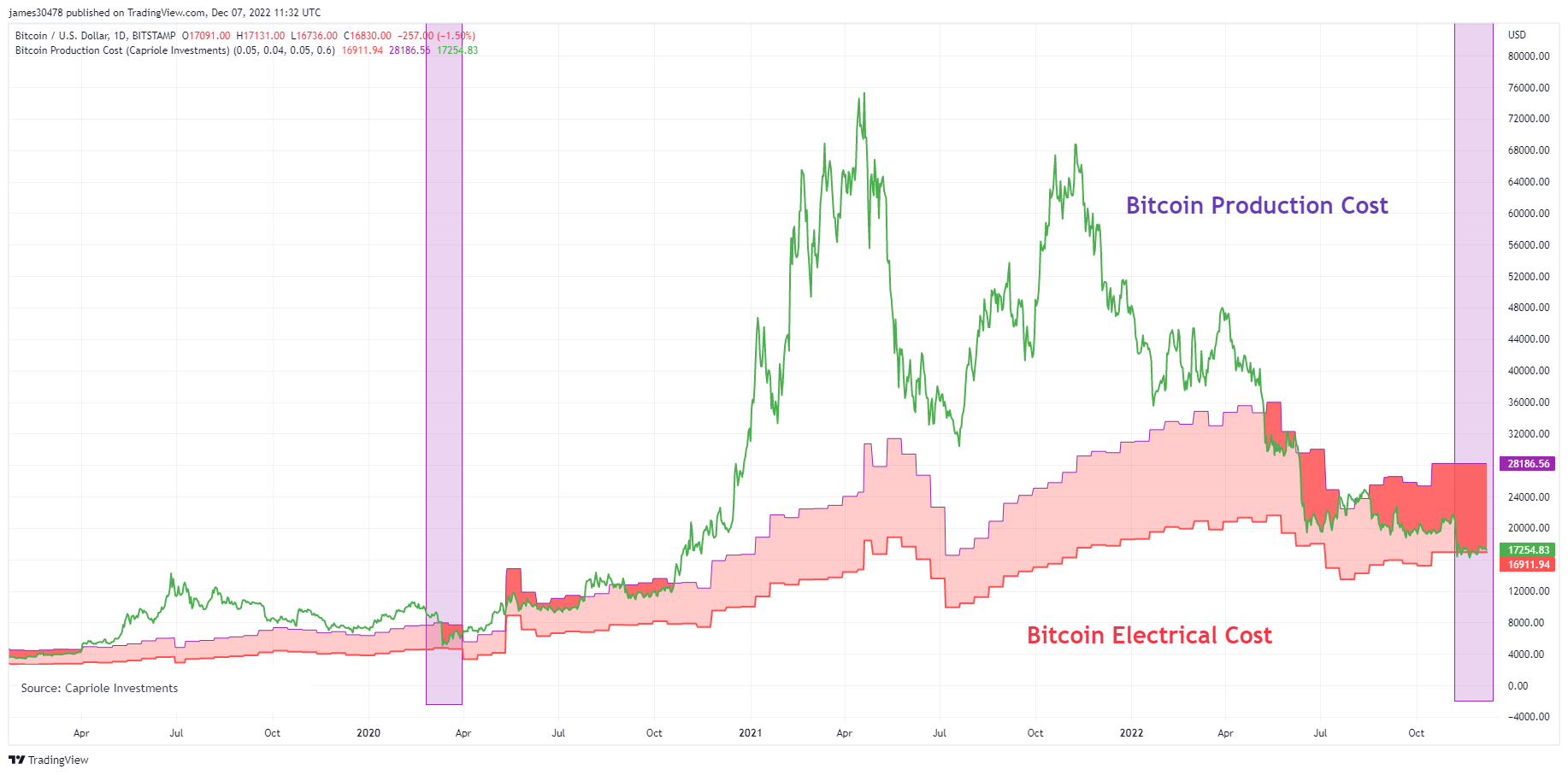

Биткойн падает ниже глобальной стоимости электроэнергии

Модель, созданная Чарльзом Эдвардсом (Capriole Investments) на основе модели электрических и производственных затрат Биткойн, чтобы определить, сколько стоит производство одного биткойна.

Эта модель обеспечила отличный нижний предел цены биткойна во время медвежьего рынка, и только четыре периода в истории биткойна цена опускалась ниже глобальной стоимости электроэнергии биткойна.

В самое последнее время Биткойн цена провал модели был covid, и теперь, во время краха FTX, цена была ниже глобальной стоимости электроэнергии Биткойн в течение большей части ноября, примерно на 16.9 тыс. долларов, и снова упала ниже нее.

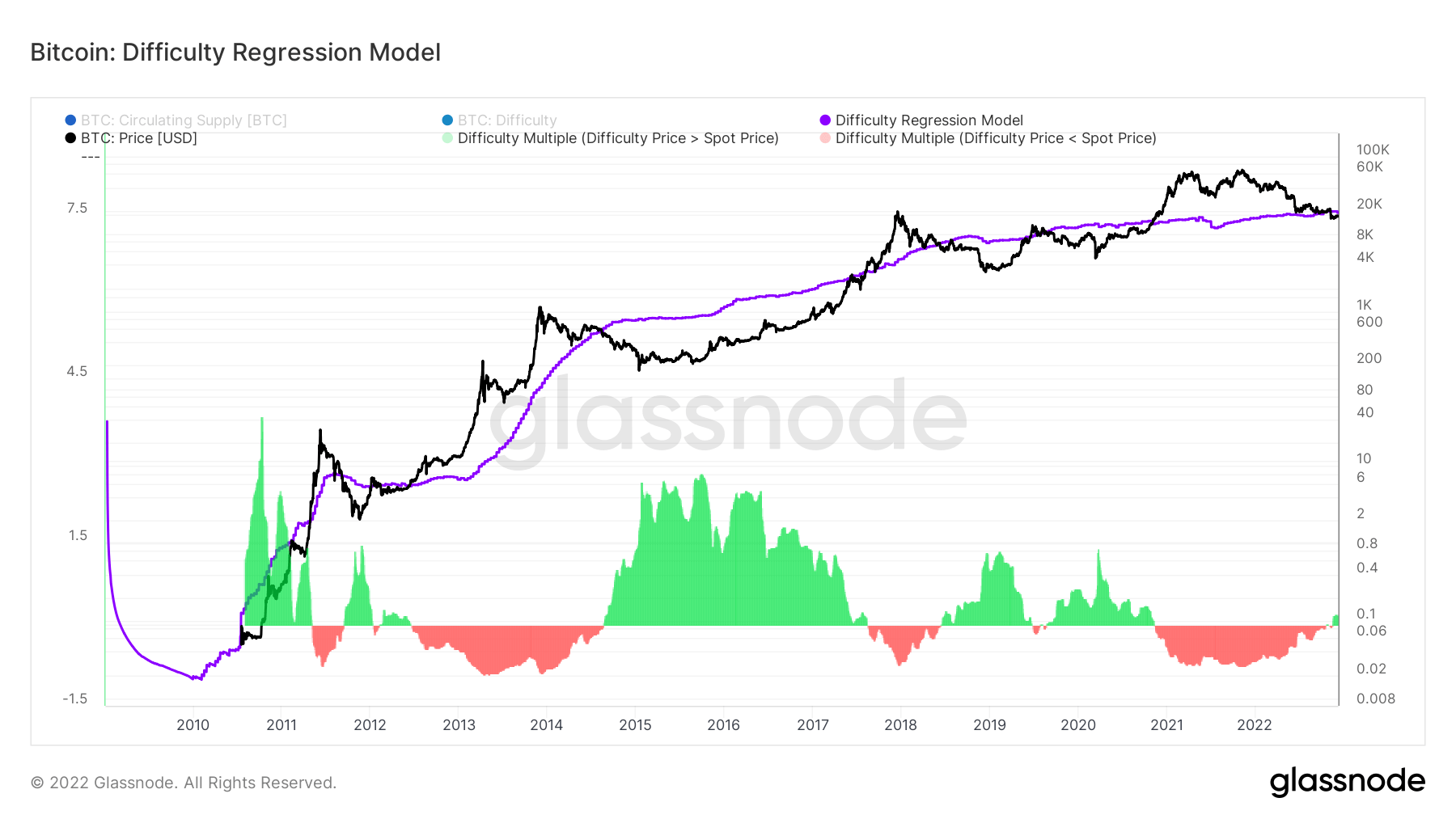

Аналогичная модель, придуманная Гансом Хейгом, смоделировала идею модели регрессии сложности. Создавая логарифмическую регрессионную модель по сложности и рыночной капитализации, эта модель вычисляет общую стоимость производства одного биткойна.

Стоимость производства одного биткойна в настоящее время составляет 18,872 15 доллара США, что выше, чем текущая цена биткойна. Цена биткойна упала ниже регрессионной модели во время обвала FTX 2019 ноября и впервые после медвежьего рынка 20–XNUMX годов — зоны глубокой стоимости биткойна.

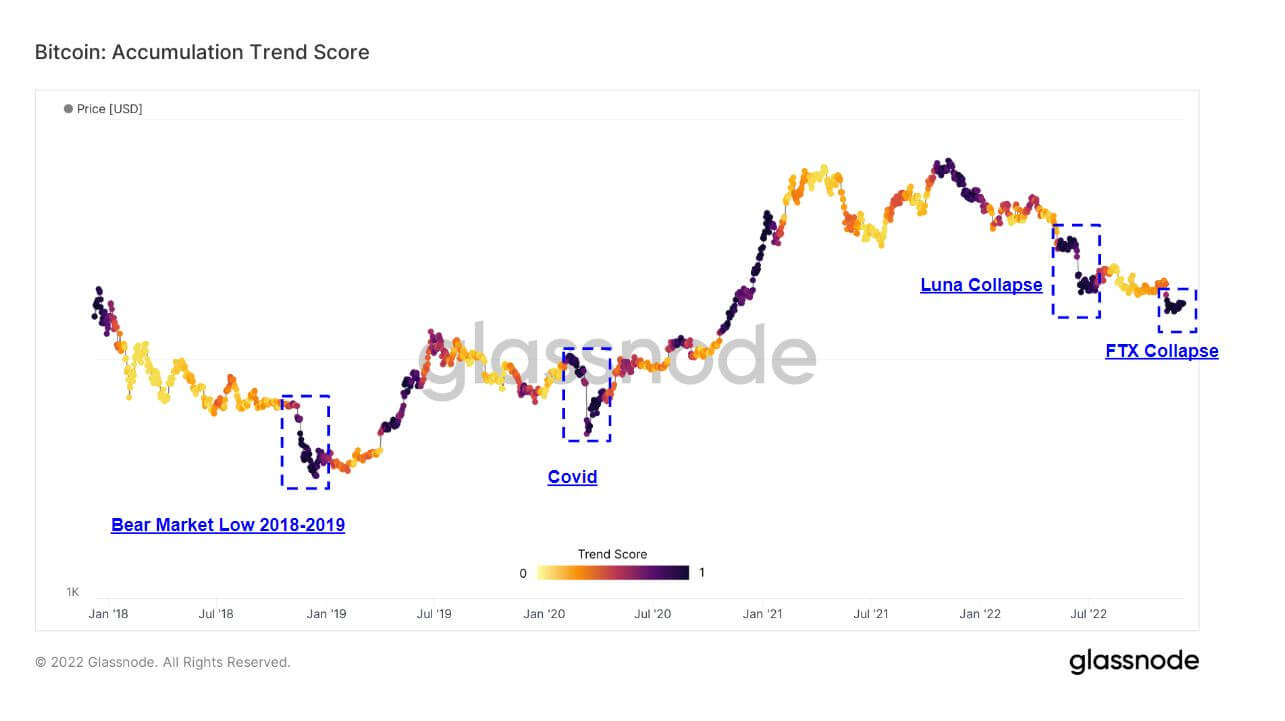

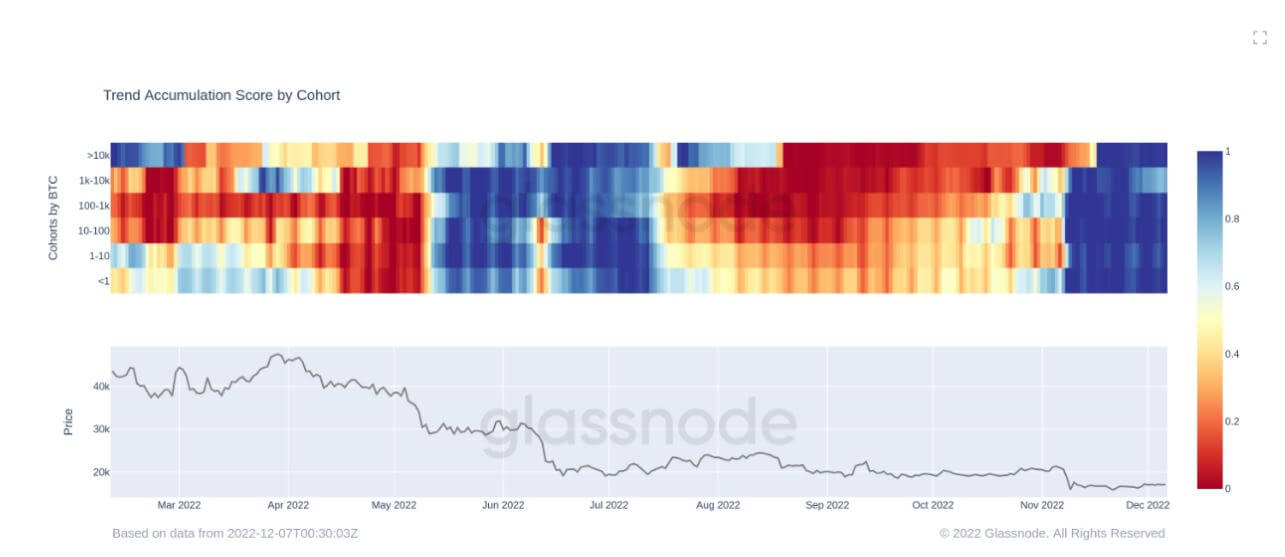

Накопление медвежьего рынка

Оценка тренда накопления — это индикатор, отражающий относительный размер организаций, которые активно накапливают монеты в сети, с точки зрения их холдингов BTC. Шкала Accumulation Trend Score представляет собой как размер баланса организации (их оценка участия), так и количество новых монет, которые они приобрели/продали за последний месяц (их оценка изменения баланса).

Показатель тенденции накопления, близкий к 1, указывает на то, что в совокупности более крупные объекты (или большая часть сети) накапливаются, а значение, близкое к 0, указывает, что они распределяют или не накапливают. Это дает представление о размере баланса участников рынка и их поведении в накоплении за последний месяц.

Ниже выделены случаи, когда капитуляция биткойнов происходила в то время, когда биткойн-инвесторы накапливали деньги. Коллапс FTX который опустил биткойн до 15.5 тысяч долларов, накопил столько же, сколько и во время Коллапс Луны, covid и дно медвежьего рынка 2018 года.

Оценка тренда накопления по когортам имеет разбивку по каждой когорте, чтобы показать уровни накопления и распределения в течение 2022 года, в настоящее время в течение значительного периода накопления всех когорт в течение более месяца, чего никогда не было в 2022 году. Инвесторы видят ценность.

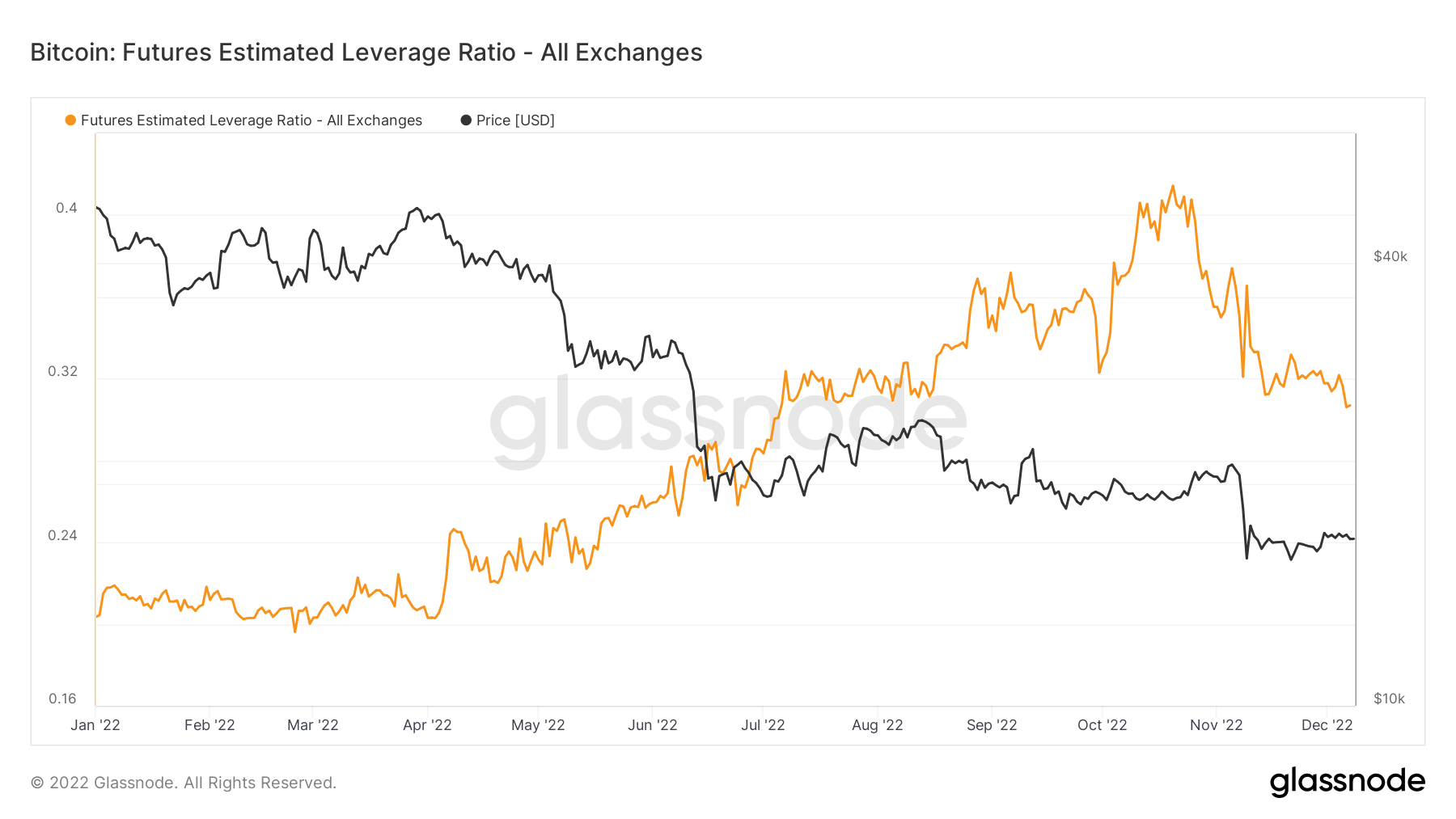

Открытый интерес, кредитное плечо и волатильность фьючерсов снизились

Из-за макроклимата и общего настроения многие риски были сняты с рынка, что проявляется в производных биткойнах.

Открытый интерес к биткойнам на Binance вернулся к июльским уровням. Открытый интерес по фьючерсам — это общая сумма средств, размещенных в открытых фьючерсных контрактах. С 35 декабря было выведено более 5 тыс. BTC, что эквивалентно 595 млн долларов; это примерно 30% снижение OI.

Чем меньше рычагов в системе, тем лучше; это можно количественно определить с помощью коэффициента оценочного кредитного плеча фьючерса (ELR). ELR определяется как отношение открытого интереса фьючерсных контрактов к балансу соответствующей биржи. ELR был снижен с пикового значения 0.41 до 0.3; однако в начале 2022 года он был на уровне 0.2, и до сих пор в экосистеме построено много рычагов.

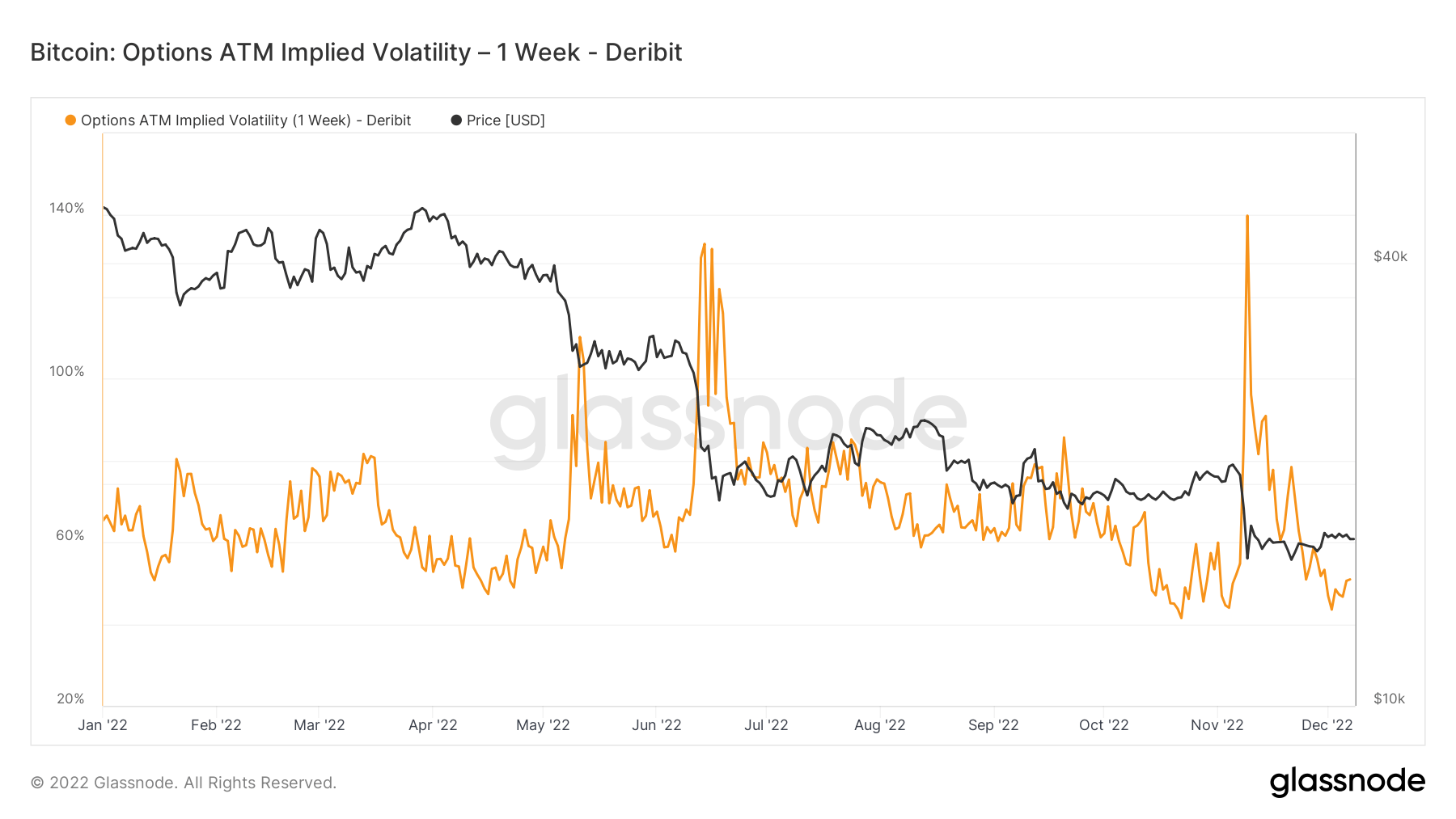

Подразумеваемая волатильность – это рыночное ожидание волатильности. Зная цену опциона, мы можем вычислить ожидаемую волатильность базового актива. Формально подразумеваемая волатильность (IV) представляет собой диапазон одного стандартного отклонения ожидаемого движения цены актива в течение года.

Просмотр At-The-Money (ATM) IV с течением времени дает нормализованное представление ожиданий волатильности, которые часто будут расти и падать в зависимости от реализованной волатильности и настроений рынка. Эта метрика показывает подразумеваемую волатильность банкомата для опционных контрактов, срок действия которых истекает через неделю после сегодняшнего дня.

Подобно краху Luna в июне, подразумеваемая волатильность Биткойна снова снизилась после падения. Имплозия FTX, минимумы с начала года.

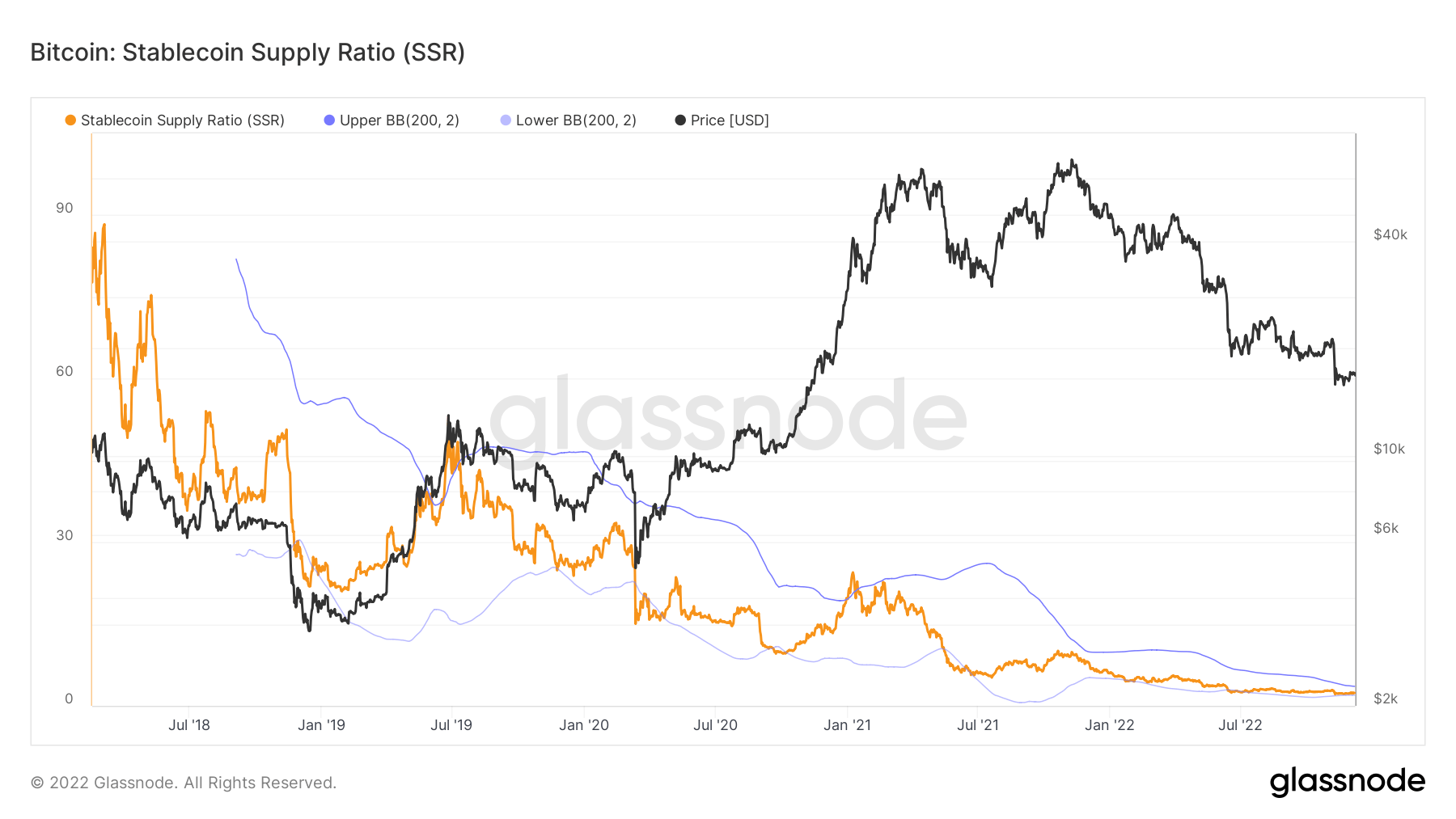

Огромный запас стейблкоинов, ожидающий в стороне, может спровоцировать бычий рост

Коэффициент предложения стейблкоинов (SSR) — это соотношение между предложением биткойнов и предложением stablecoins обозначается в BTC или: Рыночная капитализация биткойнов / Рыночная капитализация стейблкоинов. Мы используем следующие стейблкоины для поставки: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI и BUSD.

Когда SSR низкий, текущий запас стейблкоинов имеет больше «покупательной способности» для покупки BTC. Это прокси для механики спроса/предложения между BTC и долларом США.

В настоящее время это соотношение составляет 2.34, что является самым низким показателем с 2018 года, в то время как SSR был на уровне 6 в январе 2022 года. Соотношение имеет тенденцию к снижению по мере продолжения роста покупательной способности стейблкоинов.

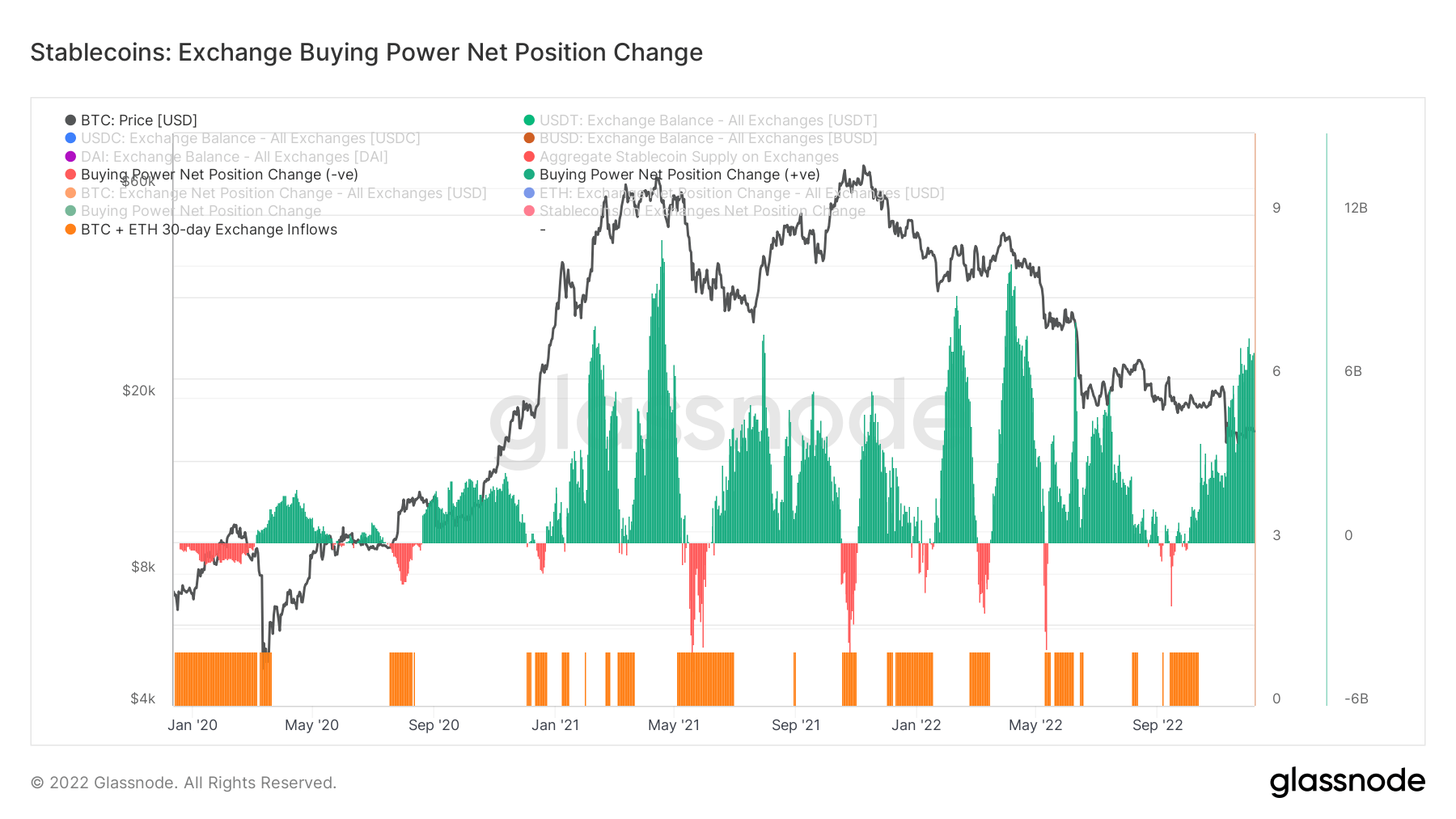

В то время как изменение чистой позиции покупательной способности биржи подтверждает это, этот график показывает 30-дневную покупательную способность стабильной монеты на биржах. Он учитывает 30-дневное изменение основных поставок стейблкоинов на биржах (USDT, USDC, BUSD и DAI) и вычитает выраженное в долларах США 30-дневное изменение потоков BTC и ETH.

Положительные значения указывают на более значительный или увеличивающийся объем стейблкоинов в долларах США, поступающих на биржи, по сравнению с BTC + ETH за последние 30 дней. Как правило, это предполагает более высокую покупательную способность, номинированную в стейблкоинах, доступную на биржах, по сравнению с двумя основными активами.

За последние два года покупательная способность стейблкоинов увеличилась только более чем на семь миллиардов покупательной способности стейблкоинов, достигнув максимума, который последний раз наблюдался с начала года.

Источник: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/