Инвесторы готовятся к публикации индекса потребительских цен в США, который может не показать значительного снижения инфляции, оставляя мало безопасных мест, где можно было бы спрятаться, поскольку системные риски могут расти.

Приходит всего через несколько дней после Проблемы банка Силиконовой долины затмила пятницу надежный отчет о рабочих местах, февральский отчет об индексе потребительских цен во вторник снова сосредоточит внимание на инфляции.

Инфляционные трейдеры ожидают увидеть общий уровень потребительских цен в феврале на уровне 6% в годовом исчислении после Январское чтение 6.4% и Декабрьский уровень 6.5%. Даже более узкое чтение, исключающее летучие продукты питания и затраты на энергию, может быть проблемой. Исследователи из Barclays заявили, что базовый показатель должен составить около 0.4% в месячном исчислении и 5.5% в годовом исчислении — мало что изменилось по сравнению с январскими данными.

Это, вероятно, создаст среду, в которой инвесторам придется полагаться на менее традиционные классы активов, чем когда-либо прежде. Когда в 1970-х годах США страдали от стагфляции, характеризовавшейся медленным ростом и устойчивым повышением цен, наиболее важным выводом для инвесторов было то, что высокая инфляция была одинаково плоха во многих странах как для акций, так и для облигаций, которым было труднее генерировать положительные реальные или доходность с поправкой на инфляцию, согласно исследователям Deutsche Bank Генри Аллену и Джиму Риду.

Тем временем проблемы региональных банков еще больше омрачают картину, усиливая опасения по поводу системных рисков в то время, когда Федеральная резервная система стала более решительной в отношении повышения процентных ставок.

Многие участники рынка цепляются за надежду на менее агрессивное повышение ставки ФРС 22 марта и курс политики до конца года. Между тем, выдвигается контраргумент, что центральный банк не переубедит звук чего-то ломающегося — разговорная характеристика любого ущерба, нанесенного ФРС за весь год повышения ставок.

Читайте: 10 банков, которые могут столкнуться с проблемами после фиаско SVB Financial Group

Проблемы банка Кремниевой долины «усложняют ситуацию, делая очень трудным получение информации о финансовых условиях и повышая вероятность ошибки в политике», — сказал Дерек Танг, экономист из Monetary Policy Analytics в Вашингтоне. Тем не менее, «политики ФРС не в состоянии предотвратить финансовый кризис, когда инфляция так высока. У них просто нет такой роскоши».

См.: Банк Силиконовой долины — напоминание о том, что «все ломается», когда ФРС повышает ставки

Хотя влияние повышения процентной ставки в прошлом году уже должно сказаться на экономике США, сказал Тан по телефону, «другая часть истории заключается в том, что, возможно, повышения процентной ставки пока недостаточно, чтобы идти против того, что сильнее, более… продолжительная инфляция». По его словам, если США действительно попадут в эпоху стагфляции в стиле 1970-х годов, наличные деньги и товары, такие как железо, используемое в строительстве, будут одними из самых желанных активов для инвесторов.

Что делает перспективу еще одного значения индекса потребительских цен на уровне 6% настолько нервирующим, так это новая неопределенность, которую она может привнести на финансовые рынки в отношении того, куда ФРС должна двигаться с процентными ставками. Хотя политики предпочитают индекс PCE и менее волатильные основные показатели, общий годовой показатель ИПЦ имеет значение из-за его влияния на ожидания домохозяйств. С октября 6 года он постоянно превышает 2021%, хотя и ниже своего пика в 9.1% в июне прошлого года.

Теоретически, еще один общий годовой индекс потребительских цен на уровне 6% может повысить вероятность повышения ставки ФРС на 50 базисных пунктов 22 марта. в 6 году, и стоимость заимствований должна будет оставаться высокой в течение одного-двух лет.

По словам Томаса Мэтьюза, старшего экономиста по рынкам в Capital Economics, ФРС хочет избежать повторения подхода к денежно-кредитной политике «стоп-вперед», который применялся в 1970-х годах, когда центральный банк неоднократно переключался между ужесточением и ослаблением финансовых условий.

Еще в 1970-х годах S&P 500

SPX,

приносила среднюю номинальную доходность в размере 6% в годовом исчислении за все десятилетие, хотя, по данным Deutsche Bank, в реальном выражении индекс снижался на 1% в год. Казначейские облигации «тоже пострадали», номинальная доходность также была стерта инфляцией, говорят исследователи Аллен и Рид, которые охарактеризовали это десятилетие как одно из худших для крупных активов.

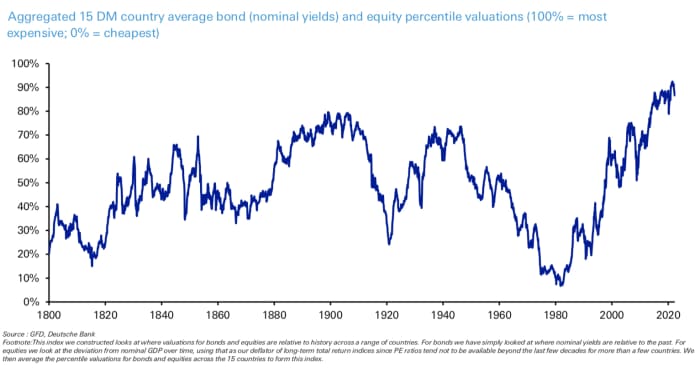

Один индекс, созданный банком и учитывающий более дюжины оценок процентилей облигаций и акций развитых стран, к концу 1800-х годов достиг самого низкого уровня с 1970 года.

Источник: Deutsche Bank

На прошлой неделе финансовые рынки колебались между ценой перспектив повышения процентных ставок, подкрепленных двухдневными показаниями председателя Федеральной резервной системы Джерома Пауэлла, и оценкой ущерба, нанесенного повышением ставок центрального банка до сих пор. закрытие Банк Силиконовой долины сосредоточил внимание на плате за более высокие ставки и разместил облако над другими банками.

В пятницу чувствительная к политике 2-летняя казначейская ставка

TMUBMUSD02Y,

произошло самое большое однодневное падение с 2008 года, когда инвесторы устремились в защиту государственного долга. Трейдеры повысили вероятность менее агрессивного повышения ставки на четверть пункта в конце этого месяца, в результате чего целевая ставка по федеральным фондам будет составлять от 4.75% до 5% с текущего уровня 4.5% и 4.75%. Все три основных фондовых индекса США

DJIA,

КОМП,

закончились ниже и показали свою худшую неделю 2023 года.

Опубликованный во вторник отчет CPI за февраль, пожалуй, самый важный показатель на предстоящую неделю. В понедельник важных данных не запланировано. Во вторник будет опубликован Индекс оптимизма малого бизнеса NFIB перед отчетом об индексе потребительских цен.

Отъезд: Экономический календарь MarketWatch

Февральский индекс цен производителей будет опубликован в среду вместе с данными по розничным продажам, обзором производственного сектора Empire State ФРБ Нью-Йорка и уверенностью строителей жилья в США.

Выпуски данных в четверг состоят из еженедельных заявок на пособие по безработице, новых домов, разрешений на строительство и производственного обзора ФРБ Филадельфии. В пятницу будут опубликованы обновленные данные о промышленном производстве, загрузке производственных мощностей, ведущем экономическом индексе США Conference Board и индексе настроений потребителей Мичиганского университета.

Источник: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= йаху