Сроки выхода на рынок были мучительным вопросом для инвесторов с тех пор, как фондовый рынок начал снижаться примерно на 25% в январе этого года. Правильный ответ, вероятно, зависит от того, выполнит ли Федеральная резервная система свои планы по повышению базовой процентной ставки до 4.5% или выше в следующем году.

Мировые рынки находятся на грани возможного кризиса развивающихся рынков в результате более высоких процентных ставок и доллара США, достигшего 20-летнего максимума, или спада на рынке жилья из-за роста ставок по ипотечным кредитам, или краха финансового учреждения из-за к худшему рынку облигаций в поколении. Таким образом, вопросы о способности ФРС осуществить запланированное повышение процентных ставок, чтобы укротить инфляцию, не ввергая экономику в рецессию, вызвали резкие колебания рынков. почти ежедневно.

Тем не менее, если предположить, что ФРС добьется успеха и осуществит разворот в политике, когда произойдет кризис финансовой стабильности или пик инфляции, аргументы в пользу покупки акций останутся вескими — в следующем году или около того, по мнению двух рыночных аналитиков.

Проблема в том, что продолжающаяся волатильность рынка затрудняет определение того, когда рынки могут предложить возможности для покупки, сказал Билл Стерлинг, глобальный стратег GW&K Investment Management.

Пик процентных ставок имеет значение для акций

Исторические рыночные данные могут дать инвесторам хороший повод скептически относиться к достоверности прогнозов ФРС, в то время как рыночные ожидания, основанные на фьючерсных рынках фондов ФРС и доходности облигаций, могут быть не более надежными.

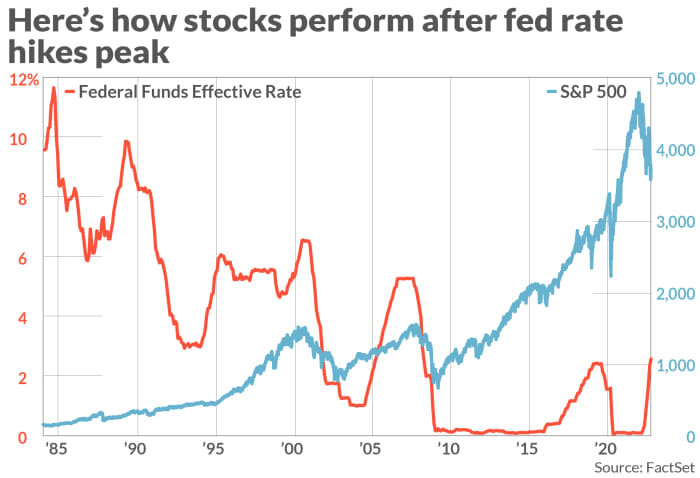

Начиная с августа 1984 года, индекс S&P 500

SPX,

выросла в среднем более чем на 17% за 12 месяцев (см. график), которые последовали за пиком в диапазоне ставок по фондам ФРС, согласно Стерлинг в GW&K и данные ФРС.

ФЕДЕРАЛЬНЫЙ РЕЗЕРВ, ФАКТЫ

На графике также показан Nasdaq Composite. COMP и Dow Jones Industrial Average DJIA резко выросли в течение года после того, как ФРС довела процентные ставки до своего пикового уровня в предыдущих циклах ужесточения денежно-кредитной политики примерно за последние 40 лет.

То же самое относится и к облигациям, которые исторически росли лучше после того, как цикл повышения процентной ставки ФРС достиг своего апогея. Стерлинг сказал, что доходность исторически снизилась в среднем на одну пятую своей стоимости за 12 месяцев после того, как базовые ставки ФРС достигли пика.

По-прежнему фактором, который отличает современность от устойчивой инфляции 1980-х годов, является повышенный уровень геополитической и макроэкономической неопределенности. Как сказал Тави Коста, портфельный менеджер Crescat Capital, слабеющая экономика США, а также опасения по поводу кризиса, разразившегося где-то на мировых рынках, усложняют перспективы денежно-кредитной политики.

Но поскольку инвесторы следят за рынками и экономическими данными, Стерлинг сказал, что «прошлые» показатели, такие как индекс потребительских цен в США и индекс расходов на личное потребление, не так полезны, как «прогнозные» показатели, такие как спреды безубыточности. ценными бумагами, защищенными от инфляции, или данными опросов, такими как индикатор инфляционных ожиданий Мичиганского университета.

«Рынок застрял между этими перспективными и обнадеживающими признаками того, что инфляция может снизиться в следующем году, как видно из доходности [казначейских ценных бумаг с защитой от инфляции]», — сказал Стерлинг.

Пока на этой неделе, Президент ФРБ Миннеаполиса Нил Кашкари и Губернатор ФРС Кристофер Уоллер заявили, что ФРС не собирается отказываться от своего плана повышения процентной ставки, что было лишь последним раундом ястребиных комментариев, сделанных высокопоставленными чиновниками Федеральной резервной системы.

Однако некоторые на Уолл-стрит уделяют меньше внимания ФРС и больше внимания рыночным индикаторам, таким как спреды казначейских облигаций, относительные изменения доходности суверенных облигаций и спреды дефолта по кредитам, включая показатели Credit Suisse Inc.

КС,

Коста из Crescat Capital сказал, что он видит растущую «разрывность» между состоянием рынков и агрессивной риторикой ФРС, при этом вероятность краха растет с каждым днем, и из-за этого он ждет, когда «упадет другой ботинок».

Он ожидает, что крах, наконец, заставит ФРС и другие глобальные центральные банки отказаться от своей программы ужесточения политики, как это сделал Банк Англии в прошлом месяце, когда он решил влить миллиарды долларов ликвидности на рынок ценных бумаг.

Тави ожидает, что торговля ценными бумагами с фиксированным доходом станет такой же беспорядочной, как весной 2020 года, когда ФРС была вынуждена вмешаться, чтобы предотвратить обвал рынка облигаций в начале пандемии коронавируса.

«Просто посмотрите на разницу между доходностью казначейских облигаций и доходностью бросовых облигаций. Нам еще предстоит увидеть всплеск, вызванный риском дефолта, что является признаком полностью дисфункционального рынка», — сказал Тави.

Читать: Трещины на финансовых рынках вызывают споры о том, неизбежен ли следующий кризис

Простой взгляд в зеркало заднего вида показывает, что планы ФРС по повышению процентных ставок редко оправдываются, как того ожидает центральный банк. Возьмем, к примеру, последний год.

Согласно обзору прогнозов ФРС, средний прогноз уровня ставки по фондам ФРС в сентябре 2021 года составлял всего 30 базисных пунктов год назад. Он был ниже почти на целых три процентных пункта.

«Не верьте Федеральной резервной системе на слово, когда пытаетесь предугадать направление политики ФРС в следующем году», — сказал Стерлинг.

Забегая вперед на следующую неделю

В преддверии следующей недели инвесторы получат больше информации о состоянии экономики США и, соответственно, о взглядах ФРС.

Данные по инфляции в США будут в центре внимания рынков на следующей неделе, а сентябрьский индекс потребительских цен будет опубликован в четверг. В пятницу инвесторы получат обновленную информацию от Мичиганского университета об опросе потребительских настроений и опросе об инфляционных ожиданиях.

Более того, впервые за несколько месяцев инвесторы борются с признаками того, что рынок труда действительно может начать слабеть, по словам Кришны Гуха и Питера Уильямса, двух американских экономистов из Evercore ISI.

Отчет о занятости за сентябрь, опубликованный в пятницу, показал Экономика США получила 263,000 XNUMX рабочих мест В прошлом месяце уровень безработицы упал с 3.55 до 3.7%, но рост рабочих мест замедлился с 537,000 315 в июле и 000 XNUMX в августе.

Но покажет ли инфляция признаки пика или замедлит свой рост? Многие опасаются, что Сокращение квот на добычу сырой нефти, введенное ОПЕК+ в начале этой недели может привести к росту цен в конце года.

Между тем, рынок фьючерсов на фонды ФРС, который позволяет инвесторам делать ставки на темпы повышения процентной ставки ФРС, ожидает еще одно повышение ставки на 75 базисных пунктов 3 ноября.

Кроме того, трейдеры ожидают, что ставка по фондам ФРС достигнет максимума в феврале или марте на уровне 4.75%, согласно отчету ФРС. Инструмент FedWatch.

Но если «разворот» политики ФРС действительно произойдет, инвесторы должны ожидать резкого роста акций в четвертом квартале. В конечном счете, попытка предвидеть, когда на самом деле наступит пик процентных ставок, может стать для инвесторов одним из способов разбогатеть, сомневаясь в консенсусе.

Nasdaq упал на 3.8% в пятницу, сократив прирост за неделю до 0.7%, когда он завершил сессию на отметке 10,652.40 XNUMX. Тем временем промышленный индекс Доу-Джонса

DJIA,

упал на 2.1% в пятницу, сократив свой недельный прирост до 2%, так как он завершил пятничную сессию на уровне 29,296.79 XNUMX.

Источник: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo.